How to Improve CIBIL Score in Punjabi ਅੱਜ ਦੇ ਦੌਰ ਵਿੱਚ ਪੈਸਾ ਕਮਾਉਣਾ ਜਿੰਨਾ ਜ਼ਰੂਰੀ ਹੈ, ਉਨਾ ਹੀ ਜ਼ਰੂਰੀ ਹੈ ਆਪਣਾ ‘ਵਿੱਤੀ ਕਿਰਦਾਰ’ ਯਾਨੀ CIBIL Score ਬਣਾ ਕੇ ਰੱਖਣਾ। ਬਹੁਤ ਸਾਰੇ ਲੋਕਾਂ ਨੂੰ ਲੱਗਦਾ ਹੈ ਕਿ ਜੇਕਰ ਉਹਨਾਂ ਦੀ ਆਮਦਨ ਚੰਗੀ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਨੂੰ ਲੋਨ ਆਸਾਨੀ ਨਾਲ ਮਿਲ ਜਾਵੇਗਾ। ਪਰ ਹਕੀਕਤ ਵਿੱਚ, ਬੈਂਕ ਤੁਹਾਡੀ ਤਨਖਾਹ ਦੇਖਣ ਤੋਂ ਪਹਿਲਾਂ ਤੁਹਾਡਾ ਸਿਬਿਲ ਚੈੱਕ ਕਰਦਾ ਹੈ।

1. ਲੋਨ ਰਿਜੈਕਸ਼ਨ ਦੀ ਅਸਲ ਵਜ੍ਹਾ ਤੇ CIBIL Score ਦਾ ਰੋਲ

ਜਦੋਂ ਤੁਸੀਂ ਕਿਸੇ ਬੈਂਕ ਵਿੱਚ ਲੋਨ ਦੀ ਫਾਈਲ ਲਗਾਉਂਦੇ ਹੋ, ਤਾਂ ਬੈਂਕ ਇੱਕ ਰਿਸਕ ਲੈਂਦਾ ਹੈ । ਬੈਂਕ ਇਹ ਜਾਣਨਾ ਚਾਹੁੰਦਾ ਹੈ ਕਿ ਕੀ ਤੁਸੀਂ ਪਹਿਲਾਂ ਕਦੇ ਕਿਸੇ ਦਾ ਪੈਸਾ ਮਾਰਿਆ ਤਾਂ ਨਹੀਂ ? ਕੀ ਤੁਸੀਂ ਆਪਣੀਆਂ ਕਿਸ਼ਤਾਂ ਸਮੇਂ ਸਿਰ ਭਰਦੇ ਹੋ ? ਇਹ ਸਾਰਾ ਕੱਚਾ-ਚਿੱਠਾ ਤੁਹਾਡੀ CIBIL Report ਵਿੱਚ ਹੁੰਦਾ ਹੈ । ਲੋਨ ਰਿਜੈਕਟ ਹੋਣ ਦਾ 90% ਕਾਰਨ ਘੱਟ ਸਿਬਿਲ ਸਕੋਰ ਜਾਂ ਰਿਪੋਰਟ ਵਿੱਚ ਕੋਈ ਪੁਰਾਣੀ ਗਲਤੀ ਹੁੰਦੀ ਹੈ ।

ਇਹ ਤਸਵੀਰ ਕੈਨਵਾ (Canva) AI ਦੁਆਰਾ ਤਿਆਰ ਕੀਤੀ ਗਈ ਹੈ ।

2. ਸਿਬਿਲ ਸਕੋਰ ਕੀ ਹੈ? What is CIBIL Score in Punjabi

ਸਿਬਿਲ CIBIL ਦਾ ਪੂਰਾ ਨਾਮ Credit Information Bureau India Limited ਹੈ । ਸੌਖੀ ਭਾਸ਼ਾ ਵਿੱਚ ਇਹ ਤੁਹਾਡਾ ਵਿੱਤੀ ਰਿਪੋਰਟ ਕਾਰਡ ਹੈ । ਜਿਵੇਂ ਸਕੂਲ ਵਿੱਚ ਨਤੀਜਾ ਤੁਹਾਡੀ ਪੜ੍ਹਾਈ ਦੱਸਦਾ ਹੈ ਉਵੇਂ ਹੀ ਸਿਬਿਲ ਸਕੋਰ ਇਹ ਦੱਸਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਪੈਸੇ ਦੇ ਲੈਣ-ਦੇਣ ਵਿੱਚ ਕਿੰਨੇ ਭਰੋਸੇਮੰਦ ਹੋ ।

1. ਸਿਬਿਲ ਸਕੋਰ ਦੇ ਮੁੱਖ ਪਹਿਲੂ

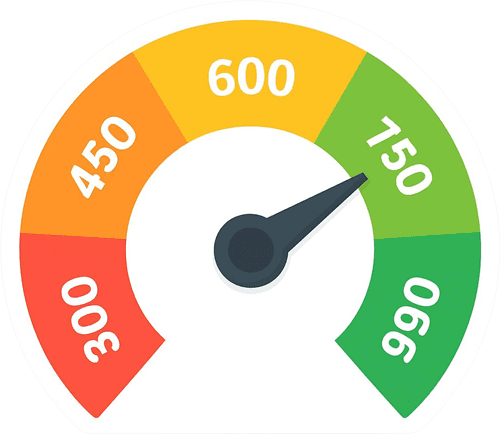

- ਅੰਕਾਂ ਦਾ ਗਣਿਤ: ਇਹ ਸਕੋਰ 300 ਤੋਂ 900 ਦੇ ਵਿਚਕਾਰ ਹੁੰਦਾ ਹੈ। 900 ਦੇ ਜਿੰਨਾ ਨੇੜੇ ਤੁਹਾਡਾ ਸਕੋਰ ਹੋਵੇਗਾ ਬੈਂਕ ਉਨਾ ਹੀ ਜ਼ਿਆਦਾ ਤੁਹਾਡੇ ਤੇ ਵਿਸ਼ਵਾਸ ਕਰੇਗਾ । ਆਮ ਤੌਰ ਤੇ 750 ਤੋਂ ਉੱਪਰ ਦੇ ਸਕੋਰ ਨੂੰ ਚੰਗਾ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ ।

- ਡਾਟਾ ਕਿੱਥੋਂ ਆਉਂਦਾ ਹੈ?: ਸਿਬਿਲ ਖੁਦ ਤੁਹਾਡੇ ਘਰ ਆ ਕੇ ਜਾਣਕਾਰੀ ਇਕੱਠੀ ਨਹੀਂ ਕਰਦਾ । ਸਾਰੇ ਸਰਕਾਰੀ ਅਤੇ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਅਤੇ ਹੋਰ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ NBFCs ਹਰ ਮਹੀਨੇ ਤੁਹਾਡੇ ਲੋਨ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੇ ਭੁਗਤਾਨ ਦੀ ਜਾਣਕਾਰੀ ਸਿਬਿਲ ਨੂੰ ਭੇਜਦੀਆਂ ਹਨ ।

- 36 ਮਹੀਨਿਆਂ ਦਾ ਇਤਿਹਾਸ: ਇਹ ਸਕੋਰ ਤੁਹਾਡੇ ਪਿਛਲੇ 3 ਸਾਲਾਂ ਦੇ ਵਿੱਤੀ ਵਿਵਹਾਰ ਤੇ ਅਧਾਰਤ ਹੁੰਦਾ ਹੈ । ਜੇਕਰ ਤੁਸੀਂ ਅੱਜ ਗਲਤੀ ਕਰਦੇ ਹੋ ਤਾਂ ਉਸਦਾ ਅਸਰ ਅਗਲੇ ਕਈ ਮਹੀਨਿਆਂ ਤੱਕ ਤੁਹਾਡੇ ਸਕੋਰ ਤੇ ਰਹੇਗਾ ।

2. ਤੁਹਾਡਾ ਸਕੋਰ ਕਿਨ੍ਹਾਂ ਚੀਜ਼ਾਂ ਨਾਲ ਬਣਦਾ ਹੈ?

- ਭੁਗਤਾਨ ਦਾ ਇਤਿਹਾਸ (35%): ਕੀ ਤੁਸੀਂ ਆਪਣੀਆਂ ਕਿਸ਼ਤਾਂ EMIs ਅਤੇ ਬਿੱਲ ਸਮੇਂ ਸਿਰ ਭਰ ਰਹੇ ਹੋ ? ਇੱਕ ਵੀ ਲੇਟ ਪੇਮੈਂਟ ਤੁਹਾਡੇ ਸਕੋਰ ਨੂੰ ਵੱਡੀ ਸੱਟ ਮਾਰ ਸਕਦੀ ਹੈ ।

- ਕ੍ਰੈਡਿਟ ਉਪਯੋਗਤਾ (30%): ਤੁਸੀਂ ਆਪਣੀ ਕੁੱਲ ਕ੍ਰੈਡਿਟ ਲਿਮਿਟ ਦਾ ਕਿੰਨਾ ਹਿੱਸਾ ਵਰਤ ਰਹੇ ਹੋ ।

- ਲੋਨ ਦੀ ਕਿਸਮ (15%): ਤੁਹਾਡੇ ਕੋਲ ਕਿੰਨੇ ਸੁਰੱਖਿਅਤ ਲੋਨ (ਜਿਵੇਂ ਹੋਮ ਲੋਨ, ਕਾਰ ਲੋਨ) ਅਤੇ ਕਿੰਨੇ ਅਸੁਰੱਖਿਅਤ ਲੋਨ (ਜਿਵੇਂ ਪਰਸਨਲ ਲੋਨ, ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਹਨ । ਦੋਵਾਂ ਦਾ ਸੰਤੁਲਨ ਹੋਣਾ ਚੰਗੀ ਗੱਲ ਹੈ ।

- ਕ੍ਰੈਡਿਟ ਦਾ ਇਤਿਹਾਸ (15%): ਤੁਸੀਂ ਕਿੰਨੇ ਸਾਲਾਂ ਤੋਂ ਬੈਂਕਿੰਗ ਸੁਵਿਧਾਵਾਂ ਦੀ ਵਰਤੋਂ ਕਰ ਰਹੇ ਹੋ । ਜਿੰਨਾ ਪੁਰਾਣਾ ਖਾਤਾ ਉਨਾ ਹੀ ਵਧੀਆ ਸਕੋਰ।

- ਨਵਾਂ ਕ੍ਰੈਡਿਟ (5%): ਤੁਸੀਂ ਪਿਛਲੇ ਕੁਝ ਸਮੇਂ ਵਿੱਚ ਕਿੰਨੇ ਨਵੇਂ ਲੋਨ ਲਈ ਅਪਲਾਈ ਕੀਤਾ ਹੈ ।

3. ਚੰਗਾ ਸਿਬਿਲ ਸਕੋਰ ਕਿਉਂ ਜ਼ਰੂਰੀ ਹੈ ?

- ਘੱਟ ਵਿਆਜ ਦਰ: ਚੰਗੇ ਸਕੋਰ ਵਾਲੇ ਗਾਹਕਾਂ ਨੂੰ ਬੈਂਕ 0.5% ਤੋਂ 1% ਤੱਕ ਘੱਟ ਵਿਆਜ ਤੇ ਲੋਨ ਦਿੰਦੇ ਹਨ ।

- ਤੇਜ਼ ਪ੍ਰਵਾਨਗੀ: ਤੁਹਾਡਾ ਲੋਨ ਕੁਝ ਹੀ ਘੰਟਿਆਂ ਵਿੱਚ ਪਾਸ ਹੋ ਸਕਦਾ ਹੈ ।

- ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਆਫਰ: ਤੁਹਾਨੂੰ ਬਿਨਾਂ ਮੰਗੇ ਵਧੀਆ ਲਿਮਿਟ ਵਾਲੇ ਕਾਰਡ ਮਿਲਦੇ ਹਨ ।

4. ਵਿੱਤੀ ਅਨੁਸ਼ਾਸਨ ਅਤੇ ਸਿਬਿਲ — ਮੇਰਾ ਤਜਰਬਾ

ਮੈਂ ਆਪਣੇ ਤਜਰਬੇ ਵਿੱਚ ਦੇਖਿਆ ਹੈ ਕਿ ਲੋਕ ਅਕਸਰ ਕੱਲ੍ਹ ਭਰ ਦਿਆਂਗੇ ਵਾਲੀ ਸੋਚ ਰੱਖਦੇ ਹਨ । ਜਿਸ ਤਰ੍ਹਾਂ ਤੁਸੀਂ Share Market ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਦੇ ਸਮੇਂ ਅਨੁਸ਼ਾਸਨ ਰੱਖਦੇ ਹੋ, ਉਵੇਂ ਹੀ ਸਿਬਿਲ ਲਈ ਵੀ ਸਮੇਂ ਸਿਰ ਭੁਗਤਾਨ ਜ਼ਰੂਰੀ ਹੈ। ਜੇਕਰ ਤੁਹਾਡਾ ਸਿਬਿਲ ਸਕੋਰ ਚੰਗਾ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਬੈਂਕ ਤੋਂ ਘੱਟ ਵਿਆਜ ‘ਤੇ ਲੋਨ ਲੈ ਕੇ ਉਸ ਪੈਸੇ ਨੂੰ Mutual Funds ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਕੇ ਵਧੀਆ ਰਿਟਰਨ ਵੀ ਕਮਾ ਸਕਦੇ ਹੋ।

5. CIBIL Score 300 to 900: ਕੀ ਹੈ ਫਰਕ ?

| ਸਕੋਰ ਰੇਂਜ | ਦਰਜਾ (Status) | ਲੋਨ ਮਿਲਣ ਦੀ ਸੰਭਾਵਨਾ |

| 300-549 | ਨਾਜ਼ੁਕ (Poor) | ਲਗਭਗ ਅਸੰਭਵ |

| 550-649 | ਕਮਜ਼ੋਰ (Average) | ਬੈਂਕ ਸ਼ੱਕੀ ਮੰਨਦਾ ਹੈ |

| 650-749 | ਵਧੀਆ (Good) | ਸੁਰੱਖਿਅਤ ਗਾਹਕ |

| 750-900 | ਬਿਹਤਰੀਨ (Excellent) | ਪ੍ਰੀ-ਅਪਰੂਵਡ ਲੋਨ ਆਫਰ |

6. ਤਕਨੀਕੀ ਨੁਕਤਾ: Credit Utilization Ratio (CUR)

ਇੱਕ ਸੁਨਹਿਰੀ ਨਿਯਮ ਯਾਦ ਰੱਖੋ: ਆਪਣੀ ਕੁੱਲ ਲਿਮਿਟ ਦਾ ਸਿਰਫ਼ 30% ਹੀ ਵਰਤੋ । ਜੇਕਰ ਤੁਹਾਡੇ ਕਾਰਡ ਦੀ ਲਿਮਿਟ 1 ਲੱਖ ਹੈ ਤਾਂ 30,000 ਤੋਂ ਵੱਧ ਖਰਚ ਨਾ ਕਰੋ । ਜੇਕਰ ਤੁਸੀਂ 90,000 ਖਰਚਦੇ ਹੋ ਤਾਂ ਸਿਬਿਲ ਨੂੰ ਲੱਗਦਾ ਹੈ ਕਿ ਤੁਸੀਂ Credit Hungry ਹੋ ਜਿਸ ਨਾਲ ਸਕੋਰ ਘਟਦਾ ਹੈ ।

7. Hard Inquiry vs Soft Inquiry

CIBIL ਸਕੋਰ ਦੇ ਸੰਦਰਭ ਵਿੱਚ ਹਾਰਡ ਇਨਕੁਆਰੀ Hard Inquiry ਅਤੇ ਸਾਫਟ ਇਨਕੁਆਰੀ Soft Inquiry ਦੇ ਵਿਚਕਾਰ ਮੁੱਖ ਅੰਤਰ ਹੇਠਾਂ ਦਿੱਤੇ ਗਏ ਹਨ:

1. ਹਾਰਡ ਇਨਕੁਆਰੀ Hard Inquiry

ਜਦੋਂ ਤੁਸੀਂ ਕਿਸੇ ਲੋਨ ਜਿਵੇਂ ਕਿ ਕਾਰ ਲੋਨ, ਹੋਮ ਲੋਨ ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਲਈ ਅਪਲਾਈ ਕਰਦੇ ਹੋ ਤਾਂ ਬੈਂਕ ਤੁਹਾਡੀ ਯੋਗਤਾ ਦੇਖਣ ਲਈ CIBIL ਤੋਂ ਤੁਹਾਡੀ ਰਿਪੋਰਟ ਮੰਗਦਾ ਹੈ । ਇਸ ਨੂੰ ਹਾਰਡ ਇਨਕੁਆਰੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ ।

- ਸਕੋਰ ਤੇ ਅਸਰ: ਇਹ ਤੁਹਾਡੇ CIBIL ਸਕੋਰ ਨੂੰ ਕੁਝ ਅੰਕਾਂ ਤੱਕ ਘਟਾ ਸਕਦੀ ਹੈ ।

- ਕਦੋਂ ਹੁੰਦੀ ਹੈ: ਜਦੋਂ ਤੁਸੀਂ ਨਵਾਂ ਲੋਨ ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਲੈਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹੋ ।

- ਨੁਕਸਾਨ: ਜੇਕਰ ਤੁਸੀਂ ਬਹੁਤ ਥੋੜ੍ਹੇ ਸਮੇਂ ਵਿੱਚ ਕਈ ਵਾਰ ਲੋਨ ਲਈ ਅਪਲਾਈ ਕਰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਡੇ ਰਿਕਾਰਡ ਵਿੱਚ ਕਈ ਹਾਰਡ ਇਨਕੁਆਰੀਆਂ ਦਿਖਾਈ ਦੇਣਗੀਆਂ । ਇਸ ਨਾਲ ਬੈਂਕ ਨੂੰ ਲੱਗਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਕ੍ਰੈਡਿਟ ਦੇ ਭੁੱਖੇ Credit Hungry ਹੋ, ਜਿਸ ਨਾਲ ਲੋਨ ਮਿਲਣ ਵਿੱਚ ਮੁਸ਼ਕਲ ਹੋ ਸਕਦੀ ਹੈ ।

2. ਸਾਫਟ ਇਨਕੁਆਰੀ Soft Inquiry

ਸਾਫਟ ਇਨਕੁਆਰੀ ਉਦੋਂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਤੁਹਾਡੀ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਕਿਸੇ ਅਜਿਹੇ ਕੰਮ ਲਈ ਚੈੱਕ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਜੋ ਸਿੱਧੇ ਤੌਰ ਤੇ ਤੁਹਾਡੇ ਦੁਆਰਾ ਲਏ ਗਏ ਨਵੇਂ ਲੋਨ ਨਾਲ ਨਹੀਂ ਜੁੜੀ ਹੁੰਦੀ ।

- ਸਕੋਰ ਤੇ ਅਸਰ: ਇਸ ਨਾਲ ਤੁਹਾਡੇ CIBIL ਸਕੋਰ ਤੇ ਕੋਈ ਅਸਰ ਨਹੀਂ ਪੈਂਦਾ ।

- ਕਦੋਂ ਹੁੰਦੀ ਹੈ: ਜਦੋਂ ਤੁਸੀਂ ਖੁਦ ਆਪਣਾ ਸਕੋਰ ਚੈੱਕ ਕਰਦੇ ਹੋ ।

- ਜਦੋਂ ਬੈਂਕ ਤੁਹਾਨੂੰ ਪ੍ਰੀ-ਅਪਰੂਵਡ Pre-approved ਆਫਰ ਦੇਣ ਲਈ ਤੁਹਾਡਾ ਸਕੋਰ ਦੇਖਦੇ ਹਨ ।

- ਜਦੋਂ ਕੋਈ ਕੰਪਨੀ ਨੌਕਰੀ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਤੁਹਾਡਾ ਬੈਕਗ੍ਰਾਊਂਡ ਚੈੱਕ ਕਰਦੀ ਹੈ ।

- ਫਾਇਦਾ: ਤੁਸੀਂ ਜਿੰਨੀ ਵਾਰ ਚਾਹੋ ਆਪਣਾ ਸਕੋਰ ਚੈੱਕ ਕਰ ਸਕਦੇ ਹੋ, ਇਸ ਨਾਲ ਸਕੋਰ ਘਟਦਾ ਨਹੀਂ ਹੈ ।

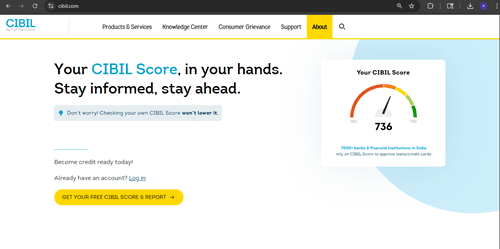

8. ਫਰੀ ਰਿਪੋਰਟ ਡਾਊਨਲੋਡ ਕਰਨ ਦਾ ਤਰੀਕਾ

CIBIL ਸਕੋਰ ਦੀ ਮੁਫ਼ਤ ਰਿਪੋਰਟ ਡਾਊਨਲੋਡ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਕਾਫ਼ੀ ਸਰਲ ਹੈ । ਇੱਥੇ ਇਸਦੇ ਹਰ ਪੜਾਅ ਦੀ ਵਿਸਥਾਰਪੂਰਵਕ ਜਾਣਕਾਰੀ ਦਿੱਤੀ ਗਈ ਹੈ, ਤਾਂ ਜੋ ਤੁਸੀਂ ਬਿਨਾਂ ਕਿਸੇ ਗਲਤੀ ਦੇ ਆਪਣੀ ਰਿਪੋਰਟ ਪ੍ਰਾਪਤ ਕਰ ਸਕੋ:

1. ਅਧਿਕਾਰਤ ਵੈੱਬਸਾਈਟ ਤੇ ਜਾਓ

ਸਭ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਬ੍ਰਾਊਜ਼ਰ Chrome ਜਾਂ Safari ਵਿੱਚ CIBIL.com ਟਾਈਪ ਕਰੋ । ਹੋਮਪੇਜ ਤੇ ਤੁਹਾਨੂੰ ਇੱਕ ਬਟਨ ਦਿਖਾਈ ਦੇਵੇਗਾ ਜਿਸ ‘ਤੇ Get Your Free CIBIL Score & Report ਲਿਖਿਆ ਹੋਵੇਗਾ । ਇਸ ਤੇ ਕਲਿੱਕ ਕਰੋ ।

2. ਖਾਤਾ ਬਣਾਓ (Create Your Account)

ਰਿਪੋਰਟ ਦੇਖਣ ਲਈ ਤੁਹਾਨੂੰ ਇੱਕ ਫਾਰਮ ਭਰਨਾ ਪਵੇਗਾ ਜਿਸ ਵਿੱਚ ਹੇਠ ਲਿਖੀ ਜਾਣਕਾਰੀ ਮੰਗੀ ਜਾਵੇਗੀ:

- ਈਮੇਲ ਆਈਡੀ: ਆਪਣੀ ਉਹ ਈਮੇਲ ਦਰਜ ਕਰੋ ਜੋ ਚਾਲੂ ਹੋਵੇ ।

- ਪਾਸਵਰਡ: ਇੱਕ ਨਵਾਂ ਪਾਸਵਰਡ ਬਣਾਓ (ਇਹ ਤੁਹਾਡੀ ਈਮੇਲ ਦਾ ਪਾਸਵਰਡ ਨਹੀਂ ਬਲਕਿ CIBIL ਲੌਗਇਨ ਲਈ ਨਵਾਂ ਪਾਸਵਰਡ ਹੋਵੇਗਾ) ।

- ਨਿੱਜੀ ਜਾਣਕਾਰੀ: ਆਪਣਾ ਪੂਰਾ ਨਾਮ (ਜਿਵੇਂ ਪੈਨ ਕਾਰਡ ਤੇ ਹੈ) ਉਹ ਭਰੋ।

3. ਪਛਾਣ ਦੀ ਪੁਸ਼ਟੀ (Identity Verification)

ਇਸ ਪੜਾਅ ‘ਤੇ ਤੁਹਾਨੂੰ ਆਪਣੀ ਪਛਾਣ ਸਾਬਤ ਕਰਨ ਲਈ ਦਸਤਾਵੇਜ਼ ਚੁਣਨੇ ਪੈਣਗੇ:

- ID Type: Income Tax ID (PAN) ਨੂੰ ਚੁਣਨਾ ਸਭ ਤੋਂ ਵਧੀਆ ਰਹਿੰਦਾ ਹੈ ।

- ID Number: ਆਪਣਾ PAN Card ਨੰਬਰ ਬਿਲਕੁਲ ਸਹੀ ਦਰਜ ਕਰੋ ।

- ਜਨਮ ਮਿਤੀ: ਆਪਣੀ ਜਨਮ ਤਰੀਕ DOB ਲਿਖੋ।

- ਪਿੰਨ ਕੋਡ: ਆਪਣੇ ਇਲਾਕੇ ਦਾ ਪੋਸਟਲ ਕੋਡ ਭਰੋ ।

- ਮੋਬਾਈਲ ਨੰਬਰ: ਆਪਣਾ ਉਹ ਨੰਬਰ ਦਿਓ ਜੋ ਤੁਹਾਡੇ ਬੈਂਕ ਖਾਤੇ ਜਾਂ ਪੈਨ ਕਾਰਡ ਨਾਲ ਲਿੰਕ ਹੈ ।

4. OTP ਵੈਰੀਫਿਕੇਸ਼ਨ

ਸਾਰੀ ਜਾਣਕਾਰੀ ਭਰਨ ਤੋਂ ਬਾਅਦ Accept and Continue ਤੇ ਕਲਿੱਕ ਕਰੋ । ਤੁਹਾਡੇ ਰਜਿਸਟਰਡ ਮੋਬਾਈਲ ਨੰਬਰ ਤੇ ਇੱਕ OTP (One Time Password) ਆਵੇਗਾ । ਉਸਨੂੰ ਦਰਜ ਕਰੋ ਇਸ ਤੋਂ ਬਾਅਦ ਤੁਹਾਡਾ ਅਕਾਉਟ ਬਣ ਜਾਵੇਗਾ ।

5. ਡੈਸ਼ਬੋਰਡ ਅਤੇ ਰਿਪੋਰਟ ਡਾਊਨਲੋਡ

ਸਫਲ ਵੈਰੀਫਿਕੇਸ਼ਨ ਅਤੇ OTP ਦੀ ਪ੍ਰਕਿਰਿਆ ਪੂਰੀ ਹੋਣ ਤੋਂ ਬਾਅਦ ਤੁਹਾਨੂੰ ਅਗਲੀ ਸਕ੍ਰੀਨ ‘ਤੇ ਪੁੱਛਿਆ ਜਾ ਸਕਦਾ ਹੈ ਕਿ ਕੀ ਤੁਸੀਂ ਆਪਣੀ ਡਿਵਾਈਸ ਨੂੰ ਪੇਅਰ Pair ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ । ਇੱਥੇ ਤੁਸੀਂ ਆਪਣੀ ਸਹੂਲਤ ਅਨੁਸਾਰ No ਚੁਣ ਕੇ ਅੱਗੇ ਵਧ ਸਕਦੇ ਹੋ । ਜਿਸ ਤੋਂ ਬਾਅਦ ਤੁਸੀਂ ਸਿੱਧਾ ਆਪਣੇ CIBIL Dashboard ‘ਤੇ ਪਹੁੰਚ ਜਾਵੋਗੇ । ਇਸ ਡੈਸ਼ਬੋਰਡ ‘ਤੇ ਤੁਹਾਡਾ ਤਾਜ਼ਾ CIBIL ਸਕੋਰ ਮੁੱਖ ਸਕ੍ਰੀਨ ‘ਤੇ ਪ੍ਰਦਰਸ਼ਿਤ ਹੋਵੇਗਾ, ਜਿਸ ਨਾਲ ਤੁਸੀਂ ਆਪਣੀ ਵਿੱਤੀ ਸਥਿਤੀ ਦਾ ਅੰਦਾਜ਼ਾ ਲਗਾ ਸਕਦੇ ਹੋ । ਰਿਪੋਰਟ ਦੀ ਹਾਰਡ ਕਾਪੀ ਰੱਖਣ ਜਾਂ ਭਵਿੱਖ ਲਈ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ, ਉੱਥੇ ਦਿੱਤੇ ਗਏ Print Report’ ਜਾਂ Download Report ਦੇ ਵਿਕਲਪ ‘ਤੇ ਕਲਿੱਕ ਕਰੋ । ਅਜਿਹਾ ਕਰਦੇ ਹੀ ਤੁਹਾਡੀ ਵਿਸਥਾਰਪੂਰਵਕ ਰਿਪੋਰਟ PDF ਫਾਰਮੈਟ ਵਿੱਚ ਡਾਊਨਲੋਡ ਹੋ ਕੇ ਤੁਹਾਡੇ ਫੋਨ ਜਾਂ ਕੰਪਿਊਟਰ ਦੀ ਸਟੋਰੇਜ ਵਿੱਚ ਸੇਵ ਹੋ ਜਾਵੇਗੀ ।

ਜ਼ਰੂਰੀ ਨੋਟ: CIBIL ਦੀ ਵੈੱਬਸਾਈਟ ਸਾਲ ਵਿੱਚ ਇੱਕ ਵਾਰ ਮੁਫ਼ਤ ਰਿਪੋਰਟ ਦੇਣ ਦੀ ਸਹੂਲਤ ਦਿੰਦੀ ਹੈ । ਜੇਕਰ ਤੁਸੀਂ ਵਾਰ-ਵਾਰ ਰਿਪੋਰਟ ਦੇਖਣਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਉਹਨਾਂ ਦੇ ਸਬਸਕ੍ਰਿਪਸ਼ਨ ਪਲਾਨ ਲੈਣੇ ਪੈ ਸਕਦੇ ਹੈ ।

9. ਨਵੇਂ ਲੋਕਾਂ ਲਈ ਰਣਨੀਤੀ (N/A Score)

ਇਹ ਵਿਸ਼ਾ ਆਮ ਤੌਰ Investment ਜਾਂ ਕਿਸੇ ਨਵੇਂ ਕਾਰੋਬਾਰ ਦੇ ਸੰਦਰਭ ਵਿੱਚ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ, ਜਿੱਥੇ ਨਵੇਂ ਜੁੜੇ ਲੋਕਾਂ Beginners ਲਈ ਇੱਕ ਖਾਸ ਯੋਜਨਾਬੰਦੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ । N/A Score ਦਾ ਮਤਲਬ ਅਕਸਰ ਅਜਿਹੇ ਪੜਾਅ ਤੋਂ ਹੁੰਦਾ ਹੈ ਜਿੱਥੇ ਅਜੇ ਤੱਕ ਕੋਈ ਪਿਛਲਾ ਰਿਕਾਰਡ ਜਾਂ ਪ੍ਰਦਰਸ਼ਨ ਉਪਲਬਧ ਨਹੀਂ ਹੈ, ਇਸ ਲਈ ਰਣਨੀਤੀ ਬਿਲਕੁਲ ਜ਼ੀਰੋ ਤੋਂ ਸ਼ੁਰੂ ਕਰਨੀ ਪੈਂਦੀ ਹੈ ।

ਜਦੋਂ ਕੋਈ ਨਵਾਂ ਵਿਅਕਤੀ ਕਿਸੇ ਖੇਤਰ ਵਿੱਚ ਕਦਮ ਰੱਖਦਾ ਹੈ, ਤਾਂ ਉਸ ਕੋਲ ਤਜ਼ਰਬੇ ਦੀ ਕਮੀ ਹੁੰਦੀ ਹੈ ਜਿਸ ਕਾਰਨ ਉਸਦਾ ਸਕੋਰ “N/A” Not Applicable ਦਿਖਾਈ ਦਿੰਦਾ ਹੈ । ਅਜਿਹੀ ਸਥਿਤੀ ਵਿੱਚ ਸਭ ਤੋਂ ਪਹਿਲੀ ਰਣਨੀਤੀ ਸਿੱਖਣ ਅਤੇ ਬੁਨਿਆਦ ਮਜ਼ਬੂਤ ਕਰਨ ‘ਤੇ ਕੇਂਦਰਿਤ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ । ਨਵੇਂ ਲੋਕਾਂ ਨੂੰ ਤੁਰੰਤ ਵੱਡੇ ਨਤੀਜਿਆਂ ਦੀ ਉਮੀਦ ਕਰਨ ਦੀ ਬਜਾਏ ਸਿਸਟਮ ਦੀਆਂ ਬਾਰੀਕੀਆਂ ਨੂੰ ਸਮਝਣ ਲਈ ਸਮਾਂ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ । ਇੱਕ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਰਣਨੀਤੀ ਵਿੱਚ ਮਾਰਗਦਰਸ਼ਨ Mentorship ਦੀ ਭੂਮਿਕਾ ਅਹਿਮ ਹੁੰਦੀ ਹੈ, ਕਿਉਂਕਿ ਇੱਕ ਤਜ਼ਰਬੇਕਾਰ ਵਿਅਕਤੀ ਨਵੇਂ ਮੈਂਬਰ ਨੂੰ ਉਨ੍ਹਾਂ ਗਲਤੀਆਂ ਤੋਂ ਬਚਾ ਸਕਦਾ ਹੈ ਜੋ ਆਮ ਤੌਰ ‘ਤੇ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਹੁੰਦੀਆਂ ਹਨ । ਇਸ ਪੜਾਅ ‘ਤੇ ਸਬਰ ਅਤੇ ਲਗਾਤਾਰ ਮਿਹਨਤ ਹੀ “N/A” ਸਥਿਤੀ ਨੂੰ ਇੱਕ ਸਕਾਰਾਤਮਕ ਸਕੋਰ ਵਿੱਚ ਬਦਲਣ ਦਾ ਇੱਕੋ ਇੱਕ ਰਸਤਾ ਹੈ ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਵੇਂ ਲੋਕਾਂ ਲਈ ਛੋਟੇ ਅਤੇ ਪ੍ਰਾਪਤ ਕਰਨ ਯੋਗ ਟੀਚੇ ਨਿਰਧਾਰਤ ਕਰਨਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ । ਜਦੋਂ ਇੱਕ ਨਵਾਂ ਵਿਅਕਤੀ ਛੋਟੀਆਂ ਸਫਲਤਾਵਾਂ ਹਾਸਲ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਸਦਾ ਆਤਮ-ਵਿਸ਼ਵਾਸ ਵਧਦਾ ਹੈ, ਜੋ ਉਸਨੂੰ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਟਿਕੇ ਰਹਿਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ । “N/A Score” ਨੂੰ ਇੱਕ ਮੌਕੇ ਵਜੋਂ ਦੇਖਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿਉਂਕਿ ਇੱਥੇ ਤੁਹਾਡੇ ਕੋਲ ਗੁਆਉਣ ਲਈ ਕੁਝ ਨਹੀਂ ਹੁੰਦਾ, ਪਰ ਸਿੱਖਣ ਅਤੇ ਬਣਾਉਣ ਲਈ ਪੂਰਾ ਮੈਦਾਨ ਖਾਲੀ ਹੁੰਦਾ ਹੈ ।

1. ਮੁੱਖ ਰਣਨੀਤਕ ਨੁਕਤੇ

- ਬੁਨਿਆਦੀ ਸਿਖਲਾਈ (Basic Training): ਸਭ ਤੋਂ ਪਹਿਲਾਂ ਕੰਮ ਦੇ ਨਿਯਮਾਂ, Tools ਅਤੇ ਪ੍ਰਕਿਰਿਆਵਾਂ ਬਾਰੇ ਪੂਰੀ ਜਾਣਕਾਰੀ ਪ੍ਰਾਪਤ ਕਰੋ

- ਮੈਂਟਰਸ਼ਿਪ (Mentorship): ਆਪਣੇ ਖੇਤਰ ਦੇ ਮਾਹਿਰਾਂ ਨਾਲ ਜੁੜੋ ਅਤੇ ਉਨ੍ਹਾਂ ਦੇ ਤਜ਼ਰਬੇ ਤੋਂ ਸਿੱਖੋ ਤਾਂ ਜੋ ਗਲਤੀਆਂ ਦੀ ਸੰਭਾਵਨਾ ਘੱਟ ਹੋ ਸਕੇ ।

- ਸਹੀ ਸਾਧਨਾਂ ਦੀ ਵਰਤੋਂ: ਆਪਣੇ ਕੰਮ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਲਈ ਉਪਲਬਧ ਤਕਨਾਲੋਜੀ ਅਤੇ ਸਰੋਤਾਂ ਦੀ ਵੱਧ ਤੋਂ ਵੱਧ ਵਰਤੋਂ ਕਰੋ ।

- ਨਿਰੰਤਰਤਾ (Consistency): ਰੋਜ਼ਾਨਾ ਅਧਾਰ ‘ਤੇ ਕੰਮ ਕਰਨ ਦੀ ਆਦਤ ਪਾਓ, ਭਾਵੇਂ ਨਤੀਜੇ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਹੌਲੀ ਹੋਣ ।

- ਫੀਡਬੈਕ ਸਿਸਟਮ: ਸਮੇਂ-ਸਮੇਂ ‘ਤੇ ਆਪਣੇ ਕੰਮ ਦੀ ਸਮੀਖਿਆ ਕਰਵਾਓ ਤਾਂ ਜੋ ਸੁਧਾਰ ਦੀ ਗੁੰਜਾਇਸ਼ ਬਣੀ ਰਹੇ ।

- ਨੈੱਟਵਰਕਿੰਗ: ਆਪਣੇ ਵਰਗੇ ਹੋਰ ਨਵੇਂ ਅਤੇ ਤਜ਼ਰਬੇਕਾਰ ਲੋਕਾਂ ਨਾਲ ਸਬੰਧ ਬਣਾਓ ਤਾਂ ਜੋ ਵਿਚਾਰਾਂ ਦਾ ਆਦਾਨ-ਪ੍ਰਦਾਨ ਹੋ ਸਕੇ ।

10. ਸੁਰੱਖਿਅਤ ਕ੍ਰੈਡਿਟ ਕਾਰਡ Secured Credit Card

ਜੇਕਰ ਸਿਬਿਲ ਬਹੁਤ ਖਰਾਬ ਹੈ, ਤਾਂ ਬੈਂਕ ਵਿੱਚ FD Fixed Deposit ਕਰਵਾਓ ਅਤੇ ਉਸਦੇ ਬਦਲੇ Secured Credit Card ਲਓ । 6 ਮਹੀਨੇ ਇਸਦੀ ਵਰਤੋਂ ਅਤੇ ਸਮੇਂ ਸਿਰ ਭੁਗਤਾਨ ਨਾਲ ਸਕੋਰ ਤੇਜ਼ੀ ਨਾਲ ਵਧੇਗਾ ।

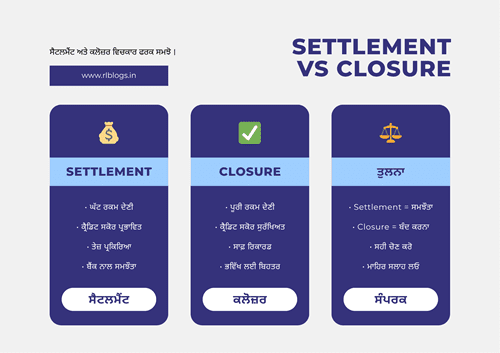

11. Settlement vs Closure: ਵੱਡੀ ਗਲਤੀ ਤੋਂ ਬਚੋ

Settlement ਕਦੇ ਨਾ ਕਰੋ ! ਬੈਂਕ ਕਹੇਗਾ ਘੱਟ ਪੈਸੇ ਦੇ ਕੇ ਖਹਿੜਾ ਛੁਡਾ ਲਓ, ਪਰ ਸਿਬਿਲ ਵਿੱਚ Settled ਲਿਖਿਆ ਆਉਣ ਨਾਲ ਅਗਲੇ 7 ਸਾਲ ਲੋਨ ਮਿਲਣਾ ਮੁਸ਼ਕਿਲ ਹੋ ਜਾਵੇਗਾ । ਹਮੇਸ਼ਾ ਪੂਰਾ ਭੁਗਤਾਨ ਕਰਕੇ Closed ਸਟੇਟਸ ਪ੍ਰਾਪਤ ਕਰੋ ।

12. ਸਿੱਟਾ (Conclusion)

ਸਿਬਿਲ CIBIL ਸਕੋਰ ਕੋਈ ਅਜਿਹੀ ਚੀਜ਼ ਨਹੀਂ ਹੈ ਜੋ ਰਾਤੋ-ਰਾਤ ਬਦਲ ਜਾਵੇ । ਇਹ ਤੁਹਾਡੀ ਸਾਲਾਂ ਦੀ ਮਿਹਨਤ ਅਤੇ ਵਿੱਤੀ ਇਮਾਨਦਾਰੀ ਦਾ ਨਤੀਜਾ ਹੁੰਦਾ ਹੈ । ਜਿਵੇਂ ਇੱਕ ਚੰਗਾ ਰੁੱਖ ਲਗਾਉਣ ਲਈ ਸਬਰ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਉਵੇਂ ਹੀ ਇੱਕ ਬਿਹਤਰੀਨ ਕ੍ਰੈਡਿਟ ਪ੍ਰੋਫਾਈਲ ਬਣਾਉਣ ਲਈ ਲਗਾਤਾਰ ਸਹੀ ਫੈਸਲੇ ਲੈਣੇ ਪੈਂਦੇ ਹਨ । ਜੇਕਰ ਤੁਸੀਂ ਅੱਜ ਤੋਂ ਹੀ ਆਪਣੀਆਂ ਕਿਸ਼ਤਾਂ ਨੂੰ ਲੈ ਕੇ ਅਨੁਸ਼ਾਸਿਤ Disciplined ਹੋ ਜਾਂਦੇ ਹੋ, ਤਾਂ ਭਵਿੱਖ ਵਿੱਚ ਬੈਂਕ ਖੁਦ ਤੁਹਾਡੇ ਕੋਲ ਲੋਨ ਦੇ ਆਫਰ ਲੈ ਕੇ ਆਉਣਗੇ ।

13. ਅਕਸਰ ਪੁੱਛੇ ਜਾਣ ਵਾਲੇ ਸਵਾਲ (FAQ)

1. ਸਵਾਲ: ਕੀ ਸਿਬਿਲ CIBIL ਸਕੋਰ ਠੀਕ ਹੋਣ ਵਿੱਚ ਸਾਲਾਂ ਲੱਗ ਜਾਂਦੇ ਹਨ ?

ਜਵਾਬ: ਨਹੀਂ, ਇਹ ਪੂਰੀ ਤਰ੍ਹਾਂ ਤੁਹਾਡੇ ਭੁਗਤਾਨ ਦੇ ਤਰੀਕੇ ‘ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ । ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੀਆਂ ਸਾਰੀਆਂ ਕਿਸ਼ਤਾਂ ਅਤੇ ਬਿੱਲ ਸਮੇਂ ਸਿਰ ਭਰਨੇ ਸ਼ੁਰੂ ਕਰ ਦਿੰਦੇ ਹੋ, ਤਾਂ ਆਮ ਤੌਰ ‘ਤੇ 3 ਤੋਂ 6 ਮਹੀਨਿਆਂ ਦੇ ਅੰਦਰ ਤੁਹਾਡੇ ਸਕੋਰ ਵਿੱਚ ਸੁਧਾਰ ਦਿਖਾਈ ਦੇਣ ਲੱਗਦਾ ਹੈ ।

2. ਸਵਾਲ: ਕੀ ਕਿਸੇ ਦੋਸਤ ਜਾਂ ਰਿਸ਼ਤੇਦਾਰ ਦਾ ‘ਗਾਰੰਟਰ’ Guarantor ਬਣਨ ਨਾਲ ਮੇਰੇ ਸਿਬਿਲ ‘ਤੇ ਅਸਰ ਪੈਂਦਾ ਹੈ ?

ਜਵਾਬ: ਹਾਂ, ਬਿਲਕੁਲ ! ਜੇਕਰ ਤੁਸੀਂ ਕਿਸੇ ਦੇ ਲੋਨ ਲਈ ਗਾਰੰਟਰ ਬਣਦੇ ਹੋ, ਤਾਂ ਉਸ ਲੋਨ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਤੁਹਾਡੀ ਵੀ ਹੁੰਦੀ ਹੈ । ਜੇਕਰ ਅਸਲੀ ਲੋਨ ਲੈਣ ਵਾਲਾ ਵਿਅਕਤੀ ਕਿਸ਼ਤ ਮਿਸ ਕਰਦਾ ਹੈ ਜਾਂ ਲੋਨ ਨਹੀਂ ਭਰਦਾ, ਤਾਂ ਤੁਹਾਡਾ ਸਿਬਿਲ ਸਕੋਰ ਵੀ ਬਰਾਬਰ ਤੇਜ਼ੀ ਨਾਲ ਡਿੱਗੇਗਾ ।

3. ਸਵਾਲ: ਕੀ ਮੇਰੇ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਘੱਟ ਬੈਲੇਂਸ ਹੋਣ ਨਾਲ ਸਿਬਿਲ ਸਕੋਰ ਘਟਦਾ ਹੈ ?

ਜਵਾਬ: ਨਹੀਂ । ਸਿਬਿਲ ਸਕੋਰ ਦਾ ਸਬੰਧ ਸਿਰਫ਼ ਤੁਹਾਡੇ ਵੱਲੋਂ ਲਏ ਗਏ ਕਰਜ਼ੇ (ਲੋਨ ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ) ਨਾਲ ਹੁੰਦਾ ਹੈ । ਤੁਹਾਡੇ ਸੇਵਿੰਗ ਖਾਤੇ ਵਿੱਚ ਕਿੰਨਾ ਪੈਸਾ ਹੈ ਜਾਂ ਤੁਹਾਡੀ ਨਕਦ ਲੈਣ-ਦੇਣ ਕਿੰਨੀ ਹੈ, ਇਸ ਦਾ ਸਿਬਿਲ ਸਕੋਰ ‘ਤੇ ਕੋਈ ਸਿੱਧਾ ਅਸਰ ਨਹੀਂ ਪੈਂਦਾ ।

4. ਸਵਾਲ: ਮੇਰਾ ਸਿਬਿਲ ਸਕੋਰ “0” ਜਾਂ “-1” ਕਿਉਂ ਦਿਖਾ ਰਿਹਾ ਹੈ ?

ਜਵਾਬ: ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਤੁਹਾਡੀ ਕੋਈ ਕ੍ਰੈਡਿਟ ਹਿਸਟਰੀ ਨਹੀਂ ਹੈ । ਯਾਨੀ ਤੁਸੀਂ ਪਹਿਲਾਂ ਕਦੇ ਬੈਂਕ ਤੋਂ ਕੋਈ ਲੋਨ ਨਹੀਂ ਲਿਆ ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਨਹੀਂ ਵਰਤਿਆ । ਇਸ ਨੂੰ No History ਕਿਹਾ ਜਾਂਦਾ ਹੈ । ਅਜਿਹੀ ਸਥਿਤੀ ਵਿੱਚ ਸਕੋਰ ਬਣਾਉਣ ਲਈ ਤੁਸੀਂ ਇੱਕ ਛੋਟਾ ਕੰਜ਼ਿਊਮਰ ਲੋਨ (ਜਿਵੇਂ ਮੋਬਾਈਲ ਫੋਨ) ਲੈ ਸਕਦੇ ਹੋ ।

ਮੇਰਾ ਨਾਮ Vivek ਹੈ ਅਤੇ ਮੈਂ RLBlogs.in ਦਾ ਫਾਊਂਡਰ ਹਾਂ। ਮੇਰਾ ਮਕਸਦ ਪੰਜਾਬੀ ਲੋਕਾਂ ਨੂੰ ਫਾਈਨੈਂਸ, ਸ਼ੇਅਰ ਮਾਰਕਿਟ ਅਤੇ ਪੈਸਿਆ ਦਾ ਸਹੀ ਇਸਤੇਮਾਲ ਕਰਨਾ ਦਸਣਾ ਹੈ । ਮੈਂ ਔਖੇ ਵਿੱਤੀ ਵਿਸ਼ਿਆਂ ਨੂੰ ਸਰਲ ਪੰਜਾਬੀ ਵਿੱਚ ਸਮਝਾਉਂਦਾ ਹਾਂ । ਮੈਨੂੰ ਸ਼ੇਅਰ ਮਾਰਕੀਟ ਅਤੇ ਹੋਰ ਵਿੱਤੀ ਵਿਸ਼ੇ ਵਿੱਚ 3+ ਸਾਲਾਂ ਦਾ ਤਜਰਬਾ ਹੈ ਅਤੇ ਮੈ ਵੱਖ-ਵੱਖ ਸਰਕਾਰੀ ਸਕੀਮਾਂ, ਵਿੱਤੀ ਵਿਸ਼ਿਆ ਬਾਰੇ ਰਿਸਰਚ ਕਰਕੇ ਦਸਦਾ ਹਾਂ ।