ਜਦੋਂ ਮੈਂ ਪਹਿਲੀ ਵਾਰ Morgan Housel ਦੀ ਕਿਤਾਬ ‘The Psychology of Money in Punjabi’ ਚੁੱਕੀ, ਮੈਨੂੰ ਲੱਗਿਆ ਕਿ ਇਹ ਕੋਈ ਆਮ ਫਾਈਨੈਂਸ਼ੀਅਲ ਬੁੱਕ ਹੋਵੇਗੀ ਸ਼ੇਅਰ ਮਾਰਕਿਟ, ਮਿਊਚਲ ਫੰਡ, ਜਾਂ ਬੱਚਤ ਦੇ ਫ਼ਾਰਮੂਲੇ । ਪਰ ਕਿਤਾਬ ਦਾ ਪਹਿਲਾ ਅਧਿਆਇ ਪੜ੍ਹਦਿਆਂ ਹੀ ਸਮਝ ਆ ਗਈ ਕਿ ਇਹ ਕਿਤਾਬ ਪੈਸੇ ਬਾਰੇ ਨਹੀਂ ਬਲਕਿ ਇਹ ਸਾਡੇ ਦਿਮਾਗ਼ ਬਾਰੇ ਹੈ । ਸਾਡੀਆਂ ਭਾਵਨਾਵਾਂ ਬਾਰੇ ਹੈ । ਸਾਡੇ ਉਹਨਾਂ ਫ਼ੈਸਲਿਆਂ ਬਾਰੇ ਹੈ ਜੋ ਅਸੀਂ ਪੈਸਿਆਂ ਵੇਲੇ ਕਰਦੇ ਹਾਂ ਅਤੇ ਸੋਚਦੇ ਹਾਂ ਕਿ ਅਸੀਂ ਠੀਕ ਹਾਂ ਪਰ ਅਸੀਂ ਨਹੀਂ ਹੁੰਦੇ ।

2020 ਵਿੱਚ ਛਪੀ ਇਸ ਕਿਤਾਬ ਨੇ ਦੁਨੀਆ ਭਰ ਵਿੱਚ 4 ਮਿਲੀਅਨ ਤੋਂ ਵੱਧ ਕਾਪੀਆਂ ਵੇਚੀਆਂ । ਪਰ ਪੰਜਾਬ ਵਿੱਚ, ਜਿੱਥੇ ਅਸੀਂ ਜ਼ਮੀਨ ਵੇਚ ਕੇ ਵਿਆਹ ਕਰਦੇ ਹਾਂ, ਕਰਜ਼ਾ ਚੁੱਕ ਕੇ ਵਿਦੇਸ਼ ਭੇਜਦੇ ਹਾਂ, ਅਤੇ ਗੁਆਂਢੀ ਦੀ ਕਾਰ ਦੇਖ ਕੇ ਆਪਣੀ ਜ਼ਿੰਦਗੀ ਦੀ ਤੁਲਨਾ ਕਰਦੇ ਹਾਂ । ਸਾਨੂੰ ਇਸ ਕਿਤਾਬ ਦੀ ਲੋੜ ਸ਼ਾਇਦ ਸਭ ਤੋਂ ਵੱਧ ਹੈ ।

1. ਪੈਸਾ ਕੋਈ ਗਣਿਤ ਨਹੀਂ ਸਗੋ ਇਹ ਇੱਕ ਖੇਡ ਹੈ ਮਨ ਦੀ

The Psychology of Money in Punjabi ਵਿੱਚ Housel ਦੀ ਸਭ ਤੋਂ ਪਹਿਲੀ ਅਤੇ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਗੱਲ ਇਹ ਹੈ ਕਿ ਵਿੱਤੀ ਫ਼ੈਸਲੇ ਲੈਣ ਵੇਲੇ ਸਾਡਾ IQ ਕੰਮ ਨਹੀਂ ਕਰਦਾ, ਸਾਡੀਆਂ ਭਾਵਨਾਵਾਂ ਕੰਮ ਕਰਦੀਆਂ ਹਨ । ਦੁਨੀਆ ਦੇ ਕੁਝ ਸਭ ਤੋਂ ਹੁਸ਼ਿਆਰ ਅਰਥ-ਸ਼ਾਸਤਰੀ ਅਤੇ ਫਾਈਨੈਂਸ਼ੀਅਲ ਮਾਹਿਰ ਵੀ ਕਦੇ-ਕਦੇ ਦੀਵਾਲੀਆ ਹੋ ਜਾਂਦੇ ਹਨ । ਇਸ ਲਈ ਨਹੀਂ ਕਿਉਂਕਿ ਉਹ ਫ਼ਾਰਮੂਲੇ ਨਹੀਂ ਜਾਣਦੇ, ਬਲਕਿ ਇਸ ਲਈ ਕਿਉਂਕਿ ਉਹ ਆਪਣੇ ਮਨ ਉੱਤੇ ਕਾਬੂ ਨਹੀਂ ਰੱਖ ਸਕੇ।

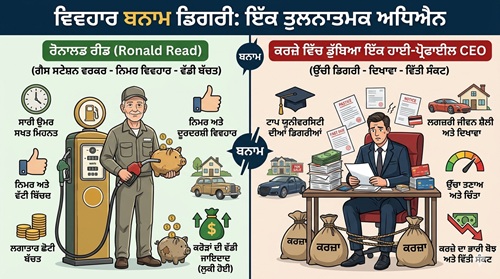

ਕਿਤਾਬ ਵਿੱਚ ਇੱਕ ਬਹੁਤ ਦਿਲਚਸਪ ਉਦਾਹਰਣ ਹੈ Ronald Read ਦੀ । ਇਹ ਇੱਕ ਆਮ ਆਦਮੀ ਸੀ ਜੋ ਸਾਰੀ ਉਮਰ ਗੈਸ ਸਟੇਸ਼ਨ ਅਤੇ ਡਿਪਾਰਟਮੈਂਟਲ ਸਟੋਰ ਵਿੱਚ ਕੰਮ ਕਰਦਾ ਰਿਹਾ । ਜਦੋਂ 2014 ਵਿੱਚ 92 ਸਾਲ ਦੀ ਉਮਰ ਵਿੱਚ ਉਹ ਮਰਿਆ, ਤਾਂ ਉਸਨੇ ਆਪਣੇ ਪਿੱਛੇ ਬਹੁਤ ਸਾਰੇ ਪੈਸੇ ਛੱਡੇ । ਦੂਜੇ ਪਾਸੇ, ਉਸੇ ਸਮੇਂ ਕਈ MBA ਗ੍ਰੈਜੂਏਟ ਅਤੇ ਵੱਡੀਆਂ ਕੰਪਨੀਆਂ ਦੇ CEO ਕਰਜ਼ੇ ਵਿੱਚ ਡੁੱਬੇ ਰਹੇ । ਫ਼ਰਕ ਸਿੱਖਿਆ ਦਾ ਨਹੀਂ ਸੀ ਬਲਕਿ ਫ਼ਰਕ ਵਿਵਹਾਰ ਦਾ ਸੀ । Morgan Housel ਕਹਿੰਦੇ ਹਨ ਕਿ “ਪੈਸੇ ਵਿੱਚ ਸਫ਼ਲਤਾ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਰਾਜ਼ ਤੁਹਾਡੀ ਡਿਗਰੀ ਨਹੀਂ ਬਲਕਿ ਤੁਹਾਡਾ ਵਿਵਹਾਰ ਹੈ।”

ਪੰਜਾਬੀ ਸੱਭਿਆਚਾਰ ਵਿੱਚ ਇੱਕ ਬਹੁਤ ਆਮ ਸਮੱਸਿਆ ਹੈ ਕਿ ਦਿੱਖਾਵੇ ਲਈ ਖ਼ਰਚ ਕਰਨਾ । ਵੱਡੀਆਂ ਗੱਡੀਆਂ, ਮਹਿੰਗੇ ਵਿਆਹ, ਮਹਿੰਗੇ ਕੱਪੜੇ ਇਹ ਸਭ ਕੁਝ ਇਸ ਲਈ ਕਿ ਲੋਕ ਕੀ ਸੋਚਣਗੇ । ਇਹ ਠੀਕ ਉਹੀ ਮਾਨਸਿਕਤਾ ਹੈ ਜਿਸ ਬਾਰੇ Housel ਕਹਿੰਦੇ ਹਨ ਕਿ ਲੋਕ ਅਮੀਰ ਦਿਖਣਾ ਚਾਹੁੰਦੇ ਹਨ, ਪਰ ਅਮੀਰ ਹੋਣਾ ਨਹੀਂ ਚਾਹੁੰਦੇ ।

“Image generated by Google Gemini.”

2. ਅਮੀਰ ਹੋਣਾ ਅਤੇ ਅਮੀਰ ਰਹਿਣਾ ਇਹ ਦੋ ਵੱਖ – ਵੱਖ ਹਨ

ਇਸ ਕਿਤਾਬ ਦੀ ਇਹ ਗੱਲ ਮੈਨੂੰ ਸਭ ਤੋਂ ਵਧੀਆ ਲੱਗੀ।। Housel ਦੱਸਦੇ ਹਨ ਕਿ ਪੈਸਾ ਕਮਾਉਣਾ ਅਤੇ ਪੈਸਾ ਸੰਭਾਲਣਾ ਦੋਵੇਂ ਬਿਲਕੁਲ ਵੱਖਰੇ ਹੁਨਰ ਹਨ । ਪਰ ਸਾਡੀ ਸਮੱਸਿਆ ਇਹ ਹੈ ਕਿ ਅਸੀਂ ਸਿਰਫ਼ ਪਹਿਲਾ ਸਿੱਖਦੇ ਹਾਂ ।

ਉਹ ਦੱਸਦੇ ਹਨ ਕਿ ਅਮੀਰ ਬਣਨ ਲਈ ਜੋ ਸੋਚਣ ਦਾ ਤਰੀਕਾ ਚਾਹੀਦਾ ਹੈ ਅਮੀਰ ਬਣਨ ਲਈ ਇਸ ਵਿੱਚ ਇਨਸਾਨ ਨੂੰ ਖ਼ਤਰਾ Risk ਸਹੇੜਨਾ ਪੈਂਦਾ ਹੈ, ਹਮੇਸ਼ਾ ਕਾਮਯਾਬ ਹੋਣ ਦੀ ਉਮੀਦ ਰੱਖਣੀ ਪੈਂਦੀ ਹੈ ਅਤੇ ਨਵੇਂ-ਨਵੇਂ ਮੌਕੇ ਲੱਭਣੇ ਪੈਂਦੇ ਹਨ । ਪਰ ਜੇ ਤੁਸੀਂ ਅਮੀਰ ਹੋਣ ਤੋਂ ਬਾਅਦ ਵੀ ਹਮੇਸ਼ਾ ਇਹੀ ਸੋਚ ਰੱਖੋਗੇ । ਯਾਨੀ ਬਿਨਾਂ ਸੋਚੇ-ਸਮਝੇ ਵੱਡੇ ਖ਼ਤਰੇ ਲੈਂਦੇ ਰਹੋਗੇ ਤਾਂ ਤੁਸੀਂ ਆਪਣਾ ਸਾਰਾ ਪੈਸਾ ਗੁਆ ਵੀ ਸਕਦੇ ਹੋ ।

ਭਾਰਤ ਵਿੱਚ ਅਸੀਂ ਅਕਸਰ ਦੇਖਦੇ ਹਾਂ ਕਿ ਕੋਈ ਆਦਮੀ ਜ਼ਮੀਨ ਵੇਚ ਕੇ ਜਾਂ ਬਾਹਰ ਜਾ ਕੇ ਪੈਸੇ ਕਮਾਉਂਦਾ ਹੈ, ਅਤੇ ਫਿਰ ਉਸੇ ਪੈਸੇ ਨੂੰ ਕਾਰੋਬਾਰ ਵਿੱਚ ਲਾ ਦਿੰਦਾ ਹੈ ਜਿਸ ਬਾਰੇ ਉਸਨੂੰ ਕੋਈ ਸਮਝ ਨਹੀਂ । ਨਤੀਜਾ ? ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ ਸਭ ਕੁਝ ਖ਼ਤਮ । ਇਸਨੂੰ Housel ‘Survivorship Bias’ ਦੀ ਸਮੱਸਿਆ ਕਹਿੰਦੇ ਹਨ । ਅਸੀਂ ਉਹਨਾਂ ਦੀਆਂ ਕਹਾਣੀਆਂ ਸੁਣਦੇ ਹਾਂ ਜੋ ਸਫ਼ਲ ਹੋਏ । ਉਹਨਾਂ ਦੀਆਂ ਨਹੀਂ ਜੋ ਡੁੱਬ ਗਏ ।

3. ਕੰਪਾਊਂਡਿੰਗ ਦੁਨੀਆ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਚਮਤਕਾਰ

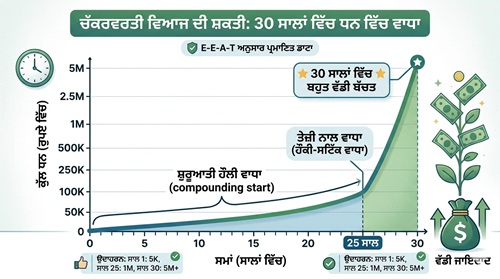

The Psychology of Money in Punjabi ਵਿੱਚ Housel ਦੱਸਦੇ ਹਨ ਕਿ Warren Buffett ਦੀ ਦੌਲਤ ਦਾ 96% ਹਿੱਸਾ ਉਦੋਂ ਬਣਿਆ ਜਦੋਂ ਉਹ 65 ਸਾਲ ਤੋਂ ਵੱਧ ਉਮਰ ਦੇ ਸਨ । ਇਹ ਮਹਿਜ਼ ਅਮੀਰ ਆਦਮੀ ਦੀ ਕਹਾਣੀ ਨਹੀਂ ਸਗੋਂ ਇਹ ਕੰਪਾਉਂਡਿੰਗ ਦੀ ਸ਼ਕਤੀ ਨੂੰ ਦਸਦੀ ਹੈ । ਜੇ ਤੁਹਾਨੂੰ ਨਹੀਂ ਪਤਾ ਕਿ ਕੰਪਾਉਂਡਿੰਗ ਕਿ ਹੈ ਤੇ ਇਸ ਵਿੱਚ ਕਿੰਨੀ ਤਾਕਤ ਹੈ ਤਾਂ ਤੁਸੀ ਮੇਰਾ Power of Compounding ਵਾਲਾ ਬਲੋਗ ਪੜ੍ਹ ਸਕਦੇ ਹੋ । Buffett ਨੇ 10 ਸਾਲ ਦੀ ਉਮਰ ਵਿੱਚ ਨਿਵੇਸ਼ ਸ਼ੁਰੂ ਕੀਤਾ ਅਤੇ 60 ਸਾਲਾਂ ਤੱਕ ਨਿਰੰਤਰ ਜਾਰੀ ਰੱਖਿਆ । ਜੇ ਉਹ ਆਮ ਉਮਰ ਵਿੱਚ 30 ਸਾਲ ਵਿੱਚ ਸ਼ੁਰੂ ਕਰਦੇ ਅਤੇ 60 ਸਾਲ ਵਿੱਚ ਰਿਟਾਇਰ ਹੁੰਦੇ, ਤਾਂ ਉਹ ਸ਼ਾਇਦ ਇੰਨਾ ਪੈਸਾ ਨਾ ਬਣਾ ਪਾਂਦੇ ਜਿੰਨਾ ਉਹਨਾਂ ਨੇ ਹੁਣ ਬਣਾਇਆ ਹੈ ।

ਪੰਜਾਬੀ ਘਰਾਂ ਵਿੱਚ ਅਸੀਂ ਅਕਸਰ ਕਹਿੰਦੇ ਹਾਂ — “ਪੈਸਾ ਬੱਚਤ ਖਾਤੇ ਵਿੱਚ ਰੱਖੋ।” ਪਰ ਜਦੋਂ ਮਹਿੰਗਾਈ 6-7% ਹੋਵੇ ਅਤੇ ਬੱਚਤ ਖਾਤੇ ਦਾ ਵਿਆਜ਼ 3-4%, ਤਾਂ ਤੁਹਾਡਾ ਪੈਸਾ ਅਸਲ ਵਿੱਚ ਹਰ ਸਾਲ ਘੱਟਦਾ ਹੈ । ਇਸੇ ਲਈ ਸਟੌਕ ਮਾਰਕਿਟ ਵਿੱਚ ਲੰਬੇ ਸਮੇਂ ਲਈ ਨਿਵੇਸ਼ ਕਰੋ ਭਾਵੇਂ SIP ਦੇ ਰੂਪ ਵਿੱਚ ਹੋਵੇ SIP ਵਿੱਚ ਹੀ ਕੰਪਾਉਂਡਿੰਗ ਦੀ ਅਸਲ ਸ਼ਕਤੀ ਦਿਖਦੀ ਹੈ । ਜੇ ਤੁਹਾਨੂੰ ਨਹੀਂ ਪਤਾ ਕਿ SIP ਕੀ ਹੈ ਤਾਂ ਤੁਸੀ ਮੇਰਾ SIP in Punjabi ਵਾਲਾ ਬਲੋਗ ਪੜ੍ਹ ਸਕਦੇ ਹੋ ।

ਉਦਾਹਰਣ ਦੇ ਤੌਰ ਉੱਤੇ ਜੇ ਤੁਸੀਂ 25 ਸਾਲ ਦੀ ਉਮਰ ਤੋਂ ਹਰ ਮਹੀਨੇ ਸਿਰਫ਼ ₹5000 ਕਿਸੇ ਚੰਗੇ ਸਟਾਕ ਮਾਰਕਿਟ ਫੰਡ ਵਿੱਚ ਲਾਉਂਦੇ ਹੋ ਅਤੇ ਔਸਤਨ 12% ਸਾਲਾਨਾ ਰਿਟਰਨ ਮਿਲਦਾ ਹੈ, ਤਾਂ 60 ਸਾਲ ਵਿੱਚ ਤੁਹਾਡੇ ਕੋਲ ਲਗਭਗ ₹3.2 ਕਰੋੜ ਹੋਣਗੇ ਜਦਕਿ ਤੁਸੀਂ ਕੁੱਲ ਸਿਰਫ਼ ₹21 ਲੱਖ ਭਰੇ ਹੋਣਗੇ । ਬਾਕੀ ਸਭ ਕੰਪਾਊਂਡਿੰਗ ਦੀ ਕਮਾਲ ਹੈ । ਇਸਨੂੰ ਮੈ ਇੱਕ Table ਰਾਹੀ ਵੀ ਦਸਿੱਆ ਹੈ ।

| ਉਮਰ (ਸਾਲਾਂ ਵਿੱਚ) | ਕੁੱਲ ਸਮਾਂ (ਨਿਵੇਸ਼ ਦੇ ਸਾਲ) | ਤੁਹਾਡੀ ਜੇਬ੍ਹ ਵਿੱਚੋਂ ਲੱਗੇ ਪੈਸੇ (ਕੁੱਲ ਨਿਵੇਸ਼) | ਮਿਲਿਆ ਵਿਆਜ + ਤੁਹਾਡਾ ਪੈਸਾ (ਕੁੱਲ ਫੰਡ) |

| 25 ਸਾਲ | 0 ਸਾਲ (ਸ਼ੁਰੂਆਤ) | ₹0 | ₹0 |

| 35 ਸਾਲ | 10 ਸਾਲ | ₹6,00,000 (6 ਲੱਖ) | ਲਗਭਗ ₹11.61 ਲੱਖ |

| 45 ਸਾਲ | 20 ਸਾਲ | ₹12,00,000 (12 ਲੱਖ) | ਲਗਭਗ ₹49.96 ਲੱਖ |

| 55 ਸਾਲ | 30 ਸਾਲ | ₹18,00,000 (18 ਲੱਖ) | ਲਗਭਗ ₹1.76 ਕਰੋੜ |

| 60 ਸਾਲ | 35 ਸਾਲ | ₹21,00,000 (21 ਲੱਖ) | ਲਗਭਗ ₹3.24 ਕਰੋੜ |

Image generated by Google Gemini.

ਨੋਟ: ਇਹ ਜਾਣਕਾਰੀ ਸਿਰਫ਼ ਸਿੱਖਿਆ ਅਤੇ ਜਾਗਰੂਕਤਾ ਦੇ ਮਕਸਦ ਲਈ ਹੈ । ਇਸਨੂੰ ਕਿਸੇ ਵੀ ਤਰ੍ਹਾਂ ਦੀ ਅਧਿਕਾਰਤ ਵਿੱਤੀ ਸਲਾਹ Financial Advice ਨਾ ਮੰਨਿਆ ਜਾਵੇ । ਸਟਾਕ ਮਾਰਕੀਟ ਜਾਂ ਕਿਸੇ ਵੀ ਫੰਡ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨਾ ਜੋਖ਼ਮ ਦੇ ਅਧੀਨ ਹੈ ਅਤੇ ਬੀਤੇ ਸਮੇਂ ਦੇ ਰਿਟਰਨ Returns ਭਵਿੱਖ ਵਿੱਚ ਵੀ ਬਿਲਕੁਲ ਉਵੇਂ ਹੀ ਰਹਿਣਗੇ, ਇਸਦੀ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਹੁੰਦੀ । ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਪੱਧਰ ‘ਤੇ ਖੋਜ ਜ਼ਰੂਰ ਕਰੋ ਜਾਂ ਕਿਸੇ ਪ੍ਰਮਾਣਿਤ ਵਿੱਤੀ ਸਲਾਹਕਾਰ Financial Advisor ਦੀ ਮਦਦ ਲਓ ।

4. ਰੈਟ ਰੇਸ ਚੂਹਾ ਦੋੜ ਜੋ ਕਦੇ ਖ਼ਤਮ ਨਹੀਂ ਹੁੰਦੀ

Housel ਦੱਸਦੇ ਹਨ ਕਿ ਆਧੁਨਿਕ ਸਮਾਜ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਡੀ ਮਾਨਸਿਕ ਬਿਮਾਰੀ ਹੈ ‘ਹਮੇਸ਼ਾ ਹੋਰ ਚਾਹੀਦਾ’ ਵਾਲੀ ਸੋਚ । ਉਹ ਕਹਿੰਦੇ ਹਨ ਕਿ ਅਸੀਂ ਅਕਸਰ ਉਹਨਾਂ ਲੋਕਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਆਪਣੇ ਆਪ ਨੂੰ ਅਮੀਰ ਮਹਿਸੂਸ ਕਰਦੇ ਹਾਂ ਜੋ ਸਾਡੇ ਤੋਂ ਘੱਟ ਕਮਾਉਂਦੇ ਹਨ । ਪਰ ਅਸੀਂ ਹਮੇਸ਼ਾ ਉਹਨਾਂ ਵੱਲ ਦੇਖਦੇ ਹਾਂ ਜੋ ਸਾਡੇ ਤੋਂ ਉੱਪਰ ਹਨ । ਇਸ ਨੂੰ ਰੈਟ ਰੇਸ ਕਹਿੰਦੇ ਹਨ । ਚੂਹਾ ਦੋੜ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਮਝਣ ਲਈ ਮੇਰਾ Rat Race in Punjabi ਵਾਲਾ ਬਲੋਗ ਪੜੋ ।

ਇਸ ਕਿਤਾਬ ਵਿੱਚ ਇੱਕ ਦਿਲਚਸਪ ਅਧਿਐਨ ਦਾ ਜ਼ਿਕਰ ਹੈ । ਜਦੋਂ ਲੋਕਾਂ ਨੂੰ ਪੁੱਛਿਆ ਗਿਆ ਕਿ ਉਹਨਾਂ ਨੂੰ ਖ਼ੁਸ਼ ਰਹਿਣ ਲਈ ਕਿੰਨੇ ਪੈਸੇ ਚਾਹੀਦੇ ਹਨ, ਤਾਂ ਹਰ ਵਿਅਕਤੀ ਨੇ ਉਹੀ ਜਵਾਬ ਦਿੱਤਾ । ਲੋਕਾ ਦਾ ਜਵਾਬ ਸੀ “ਜੋ ਮੈਂ ਹੁਣ ਕਮਾਉਂਦਾ ਹਾਂ, ਉਸ ਤੋਂ ਥੋੜਾ ਜ਼ਿਆਦਾ।” ਭਾਵੇਂ ਉਹ ਸਾਲਾਨਾ 5,00,000 ਕਮਾਉਣ ਵਾਲਾ ਹੋਵੇ ਜਾਂ 3,00,000 ਜਵਾਬ ਇੱਕੋ ਹੀ ਸੀ ।

5. ਫ਼੍ਰੀਡਮ ਅਮੀਰੀ ਦੀ ਅਸਲ ਪਰਿਭਾਸ਼ਾ

Housel ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਅਸਲ ਅਮੀਰੀ ਕੋਈ ਗਿਣਤੀ ਨਹੀਂ । ਇਹ ਇੱਕ ਭਾਵਨਾ ਹੈ । ਉਹ ਭਾਵਨਾ ਜਦੋਂ ਤੁਸੀਂ ਸਵੇਰੇ ਉੱਠ ਕੇ ਫ਼ੈਸਲਾ ਕਰ ਸਕਦੇ ਹੋ ਕਿ ਅੱਜ ਕੀ ਕਰਨਾ ਹੈ । ਜਦੋਂ ਕੋਈ ਤੁਹਾਡੇ ਸਮੇਂ ਦਾ ਮਾਲਕ ਨਹੀਂ । ਇਹ ਉਹ ਆਜ਼ਾਦੀ ਹੈ ਜੋ ਪੈਸਾ ਦੇ ਸਕਦਾ ਹੈ । ਜੇਕਰ ਸਹੀ ਤਰੀਕੇ ਨਾਲ ਵਰਤਿਆ ਜਾਵੇ ।

ਇਸ ਸੰਦਰਭ ਵਿੱਚ ਕਿਤਾਬ ਵਿੱਚ ਇੱਕ ਬਹੁਤ ਡੂੰਘੀ ਗੱਲ ਕਹੀ ਗਈ ਹੈ । ਪੈਸੇ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਕਮਾਲ ਇਹ ਨਹੀਂ ਕਿ ਤੁਸੀਂ ਕੀ ਖ਼ਰੀਦ ਸਕਦੇ ਹੋ, ਬਲਕਿ ਇਹ ਹੈ ਕਿ ਤੁਸੀਂ ਕੀ ਨਹੀਂ ਕਰ ਸਕਦੇ । ਜਦੋਂ ਤੁਹਾਡੇ ਕੋਲ ਇੱਕ ਸਾਲ ਦੇ ਖ਼ਰਚੇ ਜਿੰਨੀ ਬੱਚਤ ਹੋਵੇ, ਤਾਂ ਤੁਸੀਂ ਉਸ ਨੌਕਰੀ ਨੂੰ ਛੱਡ ਸਕਦੇ ਹੋ ਜੋ ਤੁਹਾਨੂੰ ਚੰਗੀ ਨਹੀਂ ਲੱਗਦੀ । ਤੁਸੀਂ ਉਸ ਰਿਸ਼ਤੇ ਤੋਂ ਦੂਰ ਹੋ ਸਕਦੇ ਹੋ ਜੋ ਤੁਹਾਨੂੰ ਦੁੱਖ ਦਿੰਦਾ ਹੈ । ਇਹੀ ਹੈ ਪੈਸਿਵ ਇਨਕਮ ਅਤੇ ਵਿੱਤੀ ਆਜ਼ਾਦੀ ਦੀ ਅਸਲ ਕੀਮਤ । ਤੁਸੀ ਮੇਰਾ What is Passive Income in Punjabi ਵਾਲਾ ਬਲੋਗ ਪੜ੍ਹ ਸਕਦੇ ਹੋ ਅਤੇ ਜਾਣ ਸਕਦੇ ਹੋ ਕੀ ਕਿਉਂ ਸਾਡੇ ਲਈ ਪੈਸਿਵ ਅਮਦਨ ਜ਼ਰੂਰੀ ਹੈ ।

6. ਰਿਸਕ ਅਤੇ ਬਾਜ਼ਾਰ ਦੀ ਅਸਲੀਅਤ

Housel ਉਹ ਗੱਲ ਕਹਿੰਦੇ ਹਨ ਜੋ ਜ਼ਿਆਦਾਤਰ ਵਿੱਤੀ ਮਾਹਿਰ ਨਹੀਂ ਕਹਿੰਦੇ । ਉਹ ਕਹਿੰਦੇ ਹਨ ਕੀ ਸਟਾਕ ਮਾਰਕਿਟ ਵਿੱਚ ਬਹੁਤ ਘੱਟ ਕੰਪਨੀਆਂ ਹਨ ਜੋ ਅਸਲ ਵਿੱਚ ਵੱਡਾ ਮੁਨਾਫ਼ਾ ਦਿੰਦੀਆਂ ਹਨ । Amazon ਦੀ ਕੁੱਲ ਕਾਮਯਾਬੀ ਦਾ ਜ਼ਿਆਦਾਤਰ ਹਿੱਸਾ ਸਿਰਫ਼ ਇੱਕ ਫ਼ੈਸਲੇ ਜੋ ਕੀ AWS ਦੀ ਦੇਣ ਹੈ । Berkshire Hathaway ਦੀ ਕੁੱਲ ਕਮਾਈ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਸਿਰਫ਼ 10-12 ਕੰਪਨੀਆਂ ਵਿੱਚੋਂ ਆਇਆ ਹੈ । ਬਾਕੀ ਸਭ ਔਸਤਨ ਜਾਂ ਨੁਕਸਾਨ ਵਿੱਚ ਸਨ ।

ਇਸ ਸੰਦਰਭ ਵਿੱਚ ਕਿਤਾਬ ਵਿੱਚ ਬੁੱਲ ਅਤੇ ਬੇਅਰ ਮਾਰਕਿਟ ਦੀ ਮਨੋਵਿਗਿਆਨਕ ਸਮਝ ਵੀ ਦਿੱਤੀ ਗਈ ਹੈ । ਜਦੋਂ ਬਾਜ਼ਾਰ ਉੱਪਰ ਹੁੰਦਾ ਹੈ, ਅਸੀਂ ਸਭ ਨਿਵੇਸ਼ਕ ਬਣ ਜਾਂਦੇ ਹਾਂ । ਜਦੋਂ ਹੇਠਾਂ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸਭ ਭੱਜ ਜਾਂਦੇ ਹਨ । ਪਰ ਅਸਲੀਅਤ ਇਹ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਦੇ ਹੇਠਾਂ ਜਾਣ ਵੇਲੇ ਜੋ ਟਿਕੇ ਰਹਿੰਦੇ ਹਨ । ਅਕਸਰ ਉਹੀ ਅਸਲ ਮੁਨਾਫ਼ਾ ਕਮਾਉਂਦੇ ਹਨ । ਜੇ ਤੁਹਾਨੂੰ ਨਹੀਂ ਪਤਾ ਕੀ Bull and Bear ਕੀ ਹੈ ਤਾਂ ਤੁਸੀ ਮੇਰਾ Bull and Bear Market in Punjabi ਵਾਲਾ ਬਲੋਗ ਪੜ੍ਹ ਸਕਦੇ ਹੋ ।

1. ਭਾਰਤੀ ਸੰਦਰਭ ਵਿੱਚ ਦੇਖੀਏ ਤਾਂ

- 2020 ਵਿੱਚ COVID ਕਾਰਨ ਬਾਜ਼ਾਰ 38% ਡਿੱਗਿਆ । ਜਿਹਨਾਂ ਨੇ ਉਦੋਂ ਵੇਚਿਆ, ਉਹ ਨੁਕਸਾਨ ਵਿੱਚ ਰਹੇ ।

- ਜਿਹਨਾਂ ਨੇ ਉਸ ਵੇਲੇ ਹੋਰ ਖ਼ਰੀਦਿਆ, ਉਹਨਾਂ ਦੀ ਦੌਲਤ ਅਗਲੇ 18 ਮਹੀਨਿਆਂ ਵਿੱਚ ਦੁੱਗਣੀ ਹੋਈ ।

- Sensex 2003 ਵਿੱਚ 3000 ਸੀ, 2024 ਵਿੱਚ 80,000 ਦੇ ਕਰੀਬ 20 ਸਾਲਾਂ ਵਿੱਚ 25 ਗੁਣਾ ।

- ਫਿਰ ਵੀ ਜ਼ਿਆਦਾਤਰ ਨਿਵੇਸ਼ਕ ਇਸ ਫ਼ਾਇਦੇ ਤੋਂ ਵਾਂਝੇ ਰਹੇ । ਕਿਉਂਕਿ ਉਹ ਡਰ ਕੇ ਵੇਚਦੇ ਰਹੇ ।

7. ਡਿਵੀਡੈਂਡ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸੋਚ

Housel ਇੱਕ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਅੰਤਰ ਸਮਝਾਉਂਦੇ ਹਨ । ‘Getting Wealthy’ ਅਤੇ ‘Staying Wealthy’ ਵਿੱਚਕਾਰ । ਪੈਸਾ ਕਮਾਉਣ ਲਈ ਜ਼ੋਖ਼ਮ ਚਾਹੀਦਾ ਹੈ, ਪਰ ਪੈਸਾ ਰੱਖਣ ਲਈ ਸੰਜਮ ਅਤੇ ਵਿਭਿੰਨਤਾ । ਇਸ ਸੰਦਰਭ ਵਿੱਚ ਡਿਵੀਡੈਂਡ ਸਟਾਕਸ ਦਾ ਜ਼ਿਕਰ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ । ਜੋ ਕੰਪਨੀਆਂ ਨਿਯਮਿਤ ਤੌਰ ਉੱਤੇ ਡਿਵੀਡੈਂਡ ਦਿੰਦੀਆਂ ਹਨ, ਉਹ ਅਕਸਰ ਉਹ ਕੰਪਨੀਆਂ ਹੁੰਦੀਆਂ ਹਨ ਜੋ ਸਥਿਰ ਅਤੇ ਭਰੋਸੇਯੋਗ ਹੁੰਦੀਆਂ ਹਨ । ਇਹ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ਕ ਲਈ ਇੱਕ ਵਧੀਆ ਰਣਨੀਤੀ ਹੈ ਪੈਸਿਵ ਆਮਦਨ ਕਮਾਉਣ ਦੀ ।

ਪਰ Housel ਦੀ ਅਸਲ ਗੱਲ ਇਹ ਨਹੀਂ ਕਿ ਕਿਹੜਾ ਸਟਾਕ ਖ਼ਰੀਦੋ । ਉਹਨਾਂ ਦੀ ਅਸਲ ਗੱਲ ਇਹ ਹੈ ਕਿ ਕਿੰਨੇ ਸਮੇਂ ਲਈ ਰੱਖੋ । ਸਾਡੀ ਸਭ ਤੋਂ ਵੱਡੀ ਗ਼ਲਤੀ ਇਹ ਹੈ ਕਿ ਅਸੀਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ ਨੂੰ ਛੋਟੇ ਸਮੇਂ ਦੀ ਭਾਵਨਾ ਨਾਲ ਚਲਾਉਂਦੇ ਹਾਂ ।

8. ਬੱਚਤ ਅਤੇ ਖ਼ਰਚੇ ਦਾ ਮਨੋਵਿਗਿਆਨ

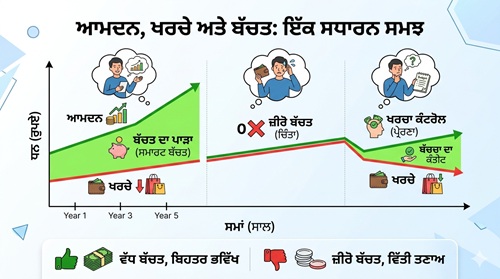

ਕਿਤਾਬ ਦਾ ਇੱਕ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਅਧਿਆਇ ਉਹ ਹੈ ਜਿੱਥੇ Housel ਦੱਸਦੇ ਹਨ ਕਿ ਸਾਡੀ ਆਮਦਨ ਵੱਧਦੀ ਹੈ ਤਾਂ ਸਾਡਾ ਜੀਵਨ ਪੱਧਰ ਵੀ ਵੱਧਦਾ ਹੈ । ਇਸਨੂੰ ਅਰਥਸ਼ਾਸਤਰ ਵਿੱਚ ‘Lifestyle Inflation’ ਕਿਹਾ ਜਾਂਦਾ ਹੈ । ਮਤਲਬ, ਜਿੰਨਾ ਵੱਧ ਕਮਾਉਂਦੇ ਹੋ, ਉੱਨਾ ਵੱਧ ਖ਼ਰਚਦੇ ਹੋ ਜਾਂਦੇ ਹਨ ਅਤੇ ਬੱਚਤ ਜ਼ੀਰੋ ਹੀ ਰਹਿੰਦੀ ਹੈ ।

ਪੰਜਾਬ ਵਿੱਚ ਇਹ ਬਹੁਤ ਆਮ ਹੈ ਕੋਈ ਸਾਲ ਵਿੱਚ ₹5 ਲੱਖ ਕਮਾਉਂਦਾ ਸੀ, ਹੁਣ ₹15 ਲੱਖ ਕਮਾਉਂਦਾ ਹੈ । ਪਰ ਬੱਚਤ ਉਹੀ ਜ਼ੀਰੋ । ਕਿਉਂਕਿ ਪਹਿਲਾਂ ਜਦੋ ਉਹ 5 ਲੱਖ ਕਮਾਉਂਦਾ ਸੀ ਤਾਂ ਉਸ ਦੀ ਜ਼ਰੂਰਤਾ 5 ਲੱਖ ਦੇ ਅਨੁਸਾਰ ਸੀ ਪਰ ਜਦੋ ਉਹ 15 ਲੱਕ ਕਮਾਉਣ ਲੱਗਾ ਤਾਂ ਉਸਦੀ ਜ਼ਰੂਰਤਾ ਵੀ 15 ਲੱਖ ਦੀ ਹੋ ਗਇਆ । ਪਹਿਲਾਂ ਉਸ ਦਾ ਛੋਟਾ ਘਰ ਸੀ, ਹੁਣ ਵੱਡੇ ਘਰ ਹੈ ਜਿਸ ਦੀ EMI ਚੱਲ ਰਹੀ ਹੈ । Housel ਕਹਿੰਦੇ ਹਨ ਕੀ ਬੱਚਤ ਤਦ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਤੁਸੀਂ ਆਪਣੀਆਂ ਉਮੀਦਾਂ ਨੂੰ ਆਮਦਨ ਤੋਂ ਹੌਲੀ ਵਧਾਉਂਦੇ ਹੋ ।

Image generated by Google Gemini.

1. ਅਮਲੀ ਸੁਝਾਅ — Housel ਦੀ ਸੋਚ ਤੋਂ

- ਪਹਿਲਾਂ ਬੱਚਤ ਕਰੋ, ਫਿਰ ਖ਼ਰਚੋ ਇਹ ਨਿਯਮ ਸਭ ਤੋਂ ਸਰਲ ਅਤੇ ਸਭ ਤੋਂ ਅਸਰਦਾਰ ਹੈ ।

- ਆਮਦਨ ਵੱਧਣ ਤੇ ਜੀਵਨ ਪੱਧਰ ਵੱਧਾਉਣ ਤੋਂ ਪਹਿਲਾਂ ਨਿਵੇਸ਼ ਵਧਾਓ ।

- ਐਮਰਜੈਂਸੀ ਫੰਡ ਬਣਾਓ ਘੱਟੋ-ਘੱਟ 6 ਮਹੀਨਿਆਂ ਦੇ ਖ਼ਰਚੇ ਦਾ ।

- ਕਰਜ਼ਾ ਸਿਰਫ਼ ਸੰਪਤੀ ਬਣਾਉਣ ਲਈ ਲਓ, ਦਿੱਖਾਵੇ ਲਈ ਨਹੀਂ ।

- SIP ਸ਼ੁਰੂ ਕਰੋ । ਭਾਵੇਂ ਛੋਟੀ ਰਕਮ ਨਾਲ ਹੀ ਸਹੀ, ਪਰ ਲਗਾਤਾਰ ।

9. ਇਤਿਹਾਸ ਦਾ ਸਬਕ ਸੰਕਟ ਹਮੇਸ਼ਾ ਆਉਂਦੇ ਹਨ

The Psychology of Money in Punjabi ਵਿੱੱਚ Housel ਇੱਕ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਅਤੇ ਅਕਸਰ ਭੁੱਲੀ ਜਾਣ ਵਾਲੀ ਗੱਲ ਕਹਿੰਦੇ ਹਨ । ਵਿੱਤੀ ਇਤਿਹਾਸ ਵਿੱਚ ਸੰਕਟ ਹਮੇਸ਼ਾ ਆਉਂਦੇ ਰਹੇ ਹਨ ਅਤੇ ਹਰ ਵਾਰ ਬਾਜ਼ਾਰ ਵਾਪਸ ਆਉਂਦਾ ਰਿਹਾ ਹੈ । 1929 ਦੀ ਮਹਾਂ ਮੰਦੀ, 2000 ਦਾ ਡੌਟ-ਕੌਮ ਬੁਲਬੁਲਾ, 2008 ਦਾ ਵਿੱਤੀ ਸੰਕਟ, 2020 ਦੀ ਕੋਰੋਨਾ ਮਹਾਂਮਾਰੀ । ਹਰ ਵਾਰ ਲੱਗਿਆ ਕਿ ਇਸ ਵਾਰ ਸਭ ਕੁਝ ਖ਼ਤਮ ਹੋ ਜਾਵੇਗਾ । ਪਰ ਹਰ ਵਾਰ ਨਹੀਂ ਹੋਇਆ । ਮਾਰਕਿਟ ਹਮੇਸ਼ਾ ਉੱਪਰ ਉੱਠ ਜਾਂਦੀ ਹੈ ਜਿਦਾ ਹੀ ਸ਼ਕਟ ਖਤਮ ਹੋ ਜਾਂਦਾ ਹੈ ।

ਉਹ ਕਹਿੰਦੇ ਹਨ ਕਿ ਆਸ਼ਾਵਾਦੀ ਹੋਣਾ ਕੋਈ ਭੋਲਾਪਣ ਨਹੀਂ । ਇਹ ਇਤਿਹਾਸ ਦੀ ਸਮਝ ਹੈ । ਜੋ ਲੋਕ ਹਰ ਮੁਸੀਬਤ ਵੇਲੇ ਬਾਜ਼ਾਰ ਵਿੱਚੋਂ ਭੱਜ ਜਾਂਦੇ ਹਨ । ਉਹ ਅਕਸਰ ਸਭ ਤੋਂ ਵੱਡੇ ਮੁਨਾਫ਼ੇ ਤੋਂ ਵਾਂਝੇ ਰਹਿੰਦੇ ਹਨ ।

10. ਤੁਹਾਡੀ ਖੁਦ ਦੀ ਕਹਾਣੀ

ਕਿਤਾਬ ਦੀ ਸਭ ਤੋਂ ਅਣੋਖੀ ਅਤੇ ਡੂੰਘੀ ਗੱਲ ਇਹ ਹੈ ਕਿ Housel ਮੰਨਦੇ ਹਨ ਕੀ ਵਿੱਤ ਵਿੱਚ ਕੋਈ ਸਰਵ-ਵਿਆਪਕ ਸੱਚ ਨਹੀਂ ਹੈ । ਉਹ ਵਿਅਕਤੀ ਜੋ ਦੂਜੇ ਵਿਸ਼ਵ ਯੁੱਧ ਵਿੱਚ ਵੱਡਾ ਹੋਇਆ, ਉਹ ਪੈਸਿਆਂ ਬਾਰੇ ਵੱਖਰੇ ਤਰੀਕੇ ਨਾਲ ਸੋਚੇਗਾ ਅਤੇ ਉਹ ਵਿਅਕਤੀ ਜੋ 2000 ਦੇ ਬੁਲਬੁਲੇ ਵਿੱਚ ਨੌਜਵਾਨ ਸੀ, ਉਹ ਵੱਖਰੇ ਤਰੀਕੇ ਨਾਲ ਸੋਚੋਗਾ ।

ਪੰਜਾਬ ਵਿੱਚ ਵੱਡੇ ਹੋਏ ਲੋਕਾਂ ਦੀ ਵਿੱਤੀ ਮਾਨਸਿਕਤਾ ਉਹਨਾਂ ਲੋਕਾਂ ਤੋਂ ਬਹੁਤ ਵੱਖਰੀ ਹੈ ਜੋ ਮੁੰਬਈ ਜਾਂ ਦਿੱਲੀ ਵਿੱਚ ਵੱਡੇ ਹੋਏ । ਸਾਡੇ ਇੱਥੇ ਜ਼ਮੀਨ ਅਤੇ ਸੋਨਾ ਸਭ ਤੋਂ ਸੁਰੱਖਿਅਤ ਨਿਵੇਸ਼ ਮੰਨਿਆ ਜਾਂਦਾ ਰਿਹਾ ਹੈ ਅਤੇ ਇਤਿਹਾਸਕ ਤੌਰ ਉੱਤੇ ਇਹ ਗ਼ਲਤ ਵੀ ਨਹੀਂ ਸੀ । ਪਰ ਦੁਨੀਆ ਬਦਲ ਗਈ ਹੈ, ਅਤੇ ਸਾਡੀ ਸੋਚ ਨੂੰ ਵੀ ਬਦਲਣਾ ਪਵੇਗਾ ।

11. ਅਮੀਰੀ ਲੁਕਵੀਂ ਹੁੰਦੀ ਹੈ ਇਹ ਦਿਖਾਈ ਨਹੀਂ ਦਿੰਦੀ

Housel ਦੀ ਇੱਕ ਸਭ ਤੋਂ ਵੱਧ ਯਾਦ ਰਹਿਣ ਵਾਲੀ ਗੱਲ ਇਹ ਹੈ ਕੀ “Wealth is what you don’t see.” ਭਾਵ, ਅਮੀਰੀ ਉਹ ਚੀਜ਼ਾਂ ਹਨ ਜੋ ਤੁਸੀਂ ਨਹੀਂ ਖ਼ਰੀਦਦੇ । ਉਹ ਕਾਰ ਜੋ ਤੁਸੀਂ ਖ਼ਰੀਦ ਸਕਦੇ ਸੀ ਪਰ ਨਹੀਂ ਖ਼ਰੀਦੀ । ਉਹ ਵੱਡਾ ਘਰ ਜੋ ਤੁਸੀਂ ਲੈ ਸਕਦੇ ਸੀ ਪਰ ਨਹੀਂ ਲਿਆ । ਉਹ ਬੈਂਕ ਬੈਲੇਂਸ ਜੋ ਤੁਹਾਡੇ ਕੋਲ ਹੈ ਅਤੇ ਕਿਸੇ ਨੂੰ ਨਜ਼ਰ ਨਹੀਂ ਆਉਂਦਾ ।

ਇਹ ਸੋਚ ਸਾਡੇ ਸਮਾਜ ਲਈ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ । ਅਸੀਂ ਉਸ ਆਦਮੀ ਨੂੰ ਅਮੀਰ ਸਮਝਦੇ ਹਾਂ ਜੋ ਮਹਿੰਗੀ ਗੱਡੀ ਚਲਾਉਂਦਾ ਹੈ ਪਰ ਅਸੀਂ ਨਹੀਂ ਜਾਣਦੇ ਕਿ ਉਹ ਕਿੰਨੇ ਕਰਜ਼ੇ ਵਿੱਚ ਹੈ । ਅਤੇ ਉਹ ਬੁੱਢਾ ਜੋ ਸਾਈਕਲ ਉੱਤੇ ਜਾਂਦਾ ਹੈ ਸ਼ਾਇਦ ਉਸਦੇ ਖਾਤੇ ਵਿੱਚ ਕਰੋੜਾਂ ਰੁਪਏ ਹੋਣ ।

12. ਕਿਤਾਬ ਦੀਆਂ ਕਮਜ਼ੋਰੀਆ

ਇਹ ਕਿਤਾਬ ਬੇਸ਼ੱਕ ਬਹੁਤ ਵਧੀਆ ਹੈ, ਪਰ ਇੱਕ ਇਮਾਨਦਾਰ ਸਮੀਖਿਆ ਵਿੱਚ ਕਮਜ਼ੋਰੀਆਂ ਵੱਲ ਵੀ ਧਿਆਨ ਦੇਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਕਿਤਾਬ ਮੁੱਖ ਤੌਰ ਉੱਤੇ ਅਮਰੀਕੀ ਸੰਦਰਭ ਵਿੱਚ ਲਿਖੀ ਗਈ ਹੈ। 401(k), Roth IRA, ਅਤੇ ਅਮਰੀਕੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੀਆਂ ਉਦਾਹਰਣਾਂ ਭਾਰਤੀ ਪਾਠਕਾਂ ਲਈ ਕਈ ਵਾਰ ਪ੍ਰਸੰਗਿਕ ਨਹੀਂ ਲੱਗਦੀਆਂ।

ਕਿਤਾਬ ਵਿੱਚ ਖ਼ਾਸ ਤੌਰ ਉੱਤੇ ਦੱਸਿਆ ਨਹੀਂ ਗਿਆ ਕਿ ਭਾਰਤ ਵਰਗੇ ਦੇਸ਼ਾਂ ਵਿੱਚ ਜਿੱਥੇ ਸਮਾਜਿਕ ਸੁਰੱਖਿਆ ਦਾ ਜਾਲ ਕਮਜ਼ੋਰ ਹੈ । ਜਿੱਥੇ ਬਿਮਾਰੀ, ਵਿਆਹ, ਅਤੇ ਮਾਂ-ਬਾਪ ਦੀ ਦੇਖਭਾਲ ਸਭ ਵਿਅਕਤੀ ਉੱਤੇ ਆਉਂਦੀ ਹੈ । ਉੱਥੇ ਵਿੱਤੀ ਯੋਜਨਾਬੰਦੀ ਕਿਵੇਂ ਵੱਖਰੀ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ । ਇਹ ਕਿਤਾਬ ਦੀ ਸਭ ਤੋਂ ਵੱਡੀ ਕਮਜ਼ੋਰੀ ਹੈ ।

13. ਪੰਜਾਬੀ ਪਾਠਕਾਂ ਲਈ ਮੁੱਖ ਸਿੱਖਿਆਵਾਂ

ਇਸ ਕਿਤਾਬ ਨੂੰ ਪੜ੍ਹਨ ਤੋਂ ਬਾਅਦ ਜੋ ਗੱਲਾਂ ਮੈਂ ਸਭ ਤੋਂ ਜ਼ਰੂਰੀ ਸਮਝਦਾ ਹਾਂ ਖ਼ਾਸਕਰ ਪੰਜਾਬ ਦੇ ਸੰਦਰਭ ਵਿੱਚ ਉਹ ਇਹ ਹਨ:

- ਵਿਆਹ ਉੱਤੇ ਕਰਜ਼ਾ ਚੁੱਕਣਾ ਅਮੀਰੀ ਦਿਖਾਉਣ ਦਾ ਸਭ ਤੋਂ ਮਹਿੰਗਾ ਤਰੀਕਾ ਹੈ ਇਹ ਦਹਾਕਿਆਂ ਤੱਕ ਸੱਟ ਮਾਰਦਾ ਹੈ ।

- ਵਿਦੇਸ਼ ਜਾ ਕੇ ਪੈਸਾ ਕਮਾਉਣਾ ਤਦ ਤੱਕ ਫ਼ਾਇਦੇਮੰਦ ਨਹੀਂ ਜਦ ਤੱਕ ਤੁਸੀਂ ਉਹ ਪੈਸਾ ਸਮਝਦਾਰੀ ਨਾਲ ਲਗਾਉਣਾ ਨਾ ਸਿੱਖੋ ।

- ਸੋਨਾ ਸੁਰੱਖਿਅਤ ਹੈ ਪਰ ਸਿਰਫ਼ ਮਹਿੰਗਾਈ ਤੋਂ ਬਚਾਉਂਦਾ ਹੈ, ਅਮੀਰ ਨਹੀਂ ਕਰਦਾ ।

- NPS ਅਤੇ PPF ਜਿਹੀਆਂ ਸਰਕਾਰੀ ਸਕੀਮਾਂ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਨਾ ਕਰੋ । ਇਹ ਟੈਕਸ ਬਚਾਉਣ ਦੇ ਨਾਲ-ਨਾਲ ਕੰਪਾਊਂਡਿੰਗ ਵੀ ਦਿੰਦੀਆਂ ਹਨ ।

- ਆਪਣੇ ਬੱਚਿਆਂ ਨੂੰ ਜ਼ਮੀਨ ਨਹੀਂ ਵਿੱਤੀ ਸਮਝ ਵਿਰਾਸਤ ਵਿੱਚ ਦਿਓ ।

- ਬਾਜ਼ਾਰ ਡਿੱਗੇ ਤਾਂ ਘਬਰਾਓ ਨਾ ਇਤਿਹਾਸ ਦੱਸਦਾ ਹੈ ਕਿ ਹਰ ਵਾਰ ਵਾਪਸੀ ਹੋਈ ਹੈ ।

14. ਸਿੱਟਾ ਇਹ ਕਿਤਾਬ ਕਿਸ ਲਈ ਹੈ ?

The Psychology of Money in Punjabi ਉਹ ਕਿਤਾਬ ਨਹੀਂ ਜੋ ਤੁਹਾਨੂੰ ਦੱਸੇ ਕਿ ਕਿਹੜਾ ਸਟਾਕ ਖ਼ਰੀਦੋ ਜਾਂ ਕਿੱਥੇ ਨਿਵੇਸ਼ ਕਰੋ । ਇਹ ਉਹ ਕਿਤਾਬ ਹੈ ਜੋ ਤੁਹਾਨੂੰ ਦੱਸਦੀ ਹੈ ਕਿ ਤੁਸੀਂ ਪੈਸਿਆਂ ਬਾਰੇ ਗ਼ਲਤ ਕਿਉਂ ਸੋਚਦੇ ਹੋ ਅਤੇ ਇਹ ਸਮਝਣਾ ਕਿਸੇ ਵੀ ਨਿਵੇਸ਼ ਸਲਾਹ ਨਾਲੋਂ ਵੱਧ ਕੀਮਤੀ ਹੈ।

15. ਬੇਦਾਅਵਾ

ਮਹੱਤਵਪੂਰਨ ਨੋਟ: ਇਸ ਬਲੌਗ ਵਿੱਚ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਿਰਫ਼ ਸਿੱਖਿਆ ਅਤੇ ਆਮ ਜਾਗਰੂਕਤਾ ਦੇ ਮਕਸਦ ਲਈ ਹੈ । ਲੇਖਕ ਕੋਈ ਰਜਿਸਟਰਡ ਵਿੱਤੀ ਸਲਾਹਕਾਰ SEBI Registered Financial Advisor ਨਹੀਂ ਹੈ । ਸ਼ੇਅਰ ਮਾਰਕੀਟ, ਮਿਊਚਲ ਫੰਡ ਜਾਂ ਕਿਸੇ ਵੀ ਹੋਰ ਵਿੱਤੀ ਸਾਧਨ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨਾ ਬਜ਼ਾਰ ਦੇ ਜੋਖਮਾਂ ਦੇ ਅਧੀਨ ਹੈ । ਕੋਈ ਵੀ ਵਿੱਤੀ ਫ਼ੈਸਲਾ ਲੈਣ ਜਾਂ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਪੱਧਰ ‘ਤੇ ਖੋਜ ਜ਼ਰੂਰ ਕਰੋ ਜਾਂ ਕਿਸੇ ਪ੍ਰਮਾਣਿਤ ਵਿੱਤੀ ਮਾਹਿਰ ਦੀ ਸਲਾਹ ਲਓ । ਕਿਸੇ ਵੀ ਤਰ੍ਹਾਂ ਦੇ ਵਿੱਤੀ ਨੁਕਸਾਨ ਲਈ ਬਲੌਗ ਜਾਂ ਲੇਖਕ ਜ਼ਿੰਮੇਵਾਰ ਨਹੀਂ ਹੋਵੇਗਾ ।

ਮੇਰਾ ਨਾਮ Vivek ਹੈ ਅਤੇ ਮੈਂ RLBlogs.in ਦਾ ਫਾਊਂਡਰ ਹਾਂ। ਮੇਰਾ ਮਕਸਦ ਪੰਜਾਬੀ ਲੋਕਾਂ ਨੂੰ ਫਾਈਨੈਂਸ, ਸ਼ੇਅਰ ਮਾਰਕਿਟ ਅਤੇ ਪੈਸਿਆ ਦਾ ਸਹੀ ਇਸਤੇਮਾਲ ਕਰਨਾ ਦਸਣਾ ਹੈ । ਮੈਂ ਔਖੇ ਵਿੱਤੀ ਵਿਸ਼ਿਆਂ ਨੂੰ ਸਰਲ ਪੰਜਾਬੀ ਵਿੱਚ ਸਮਝਾਉਂਦਾ ਹਾਂ । ਮੈਨੂੰ ਸ਼ੇਅਰ ਮਾਰਕੀਟ ਅਤੇ ਹੋਰ ਵਿੱਤੀ ਵਿਸ਼ੇ ਵਿੱਚ 3+ ਸਾਲਾਂ ਦਾ ਤਜਰਬਾ ਹੈ ਅਤੇ ਮੈ ਵੱਖ-ਵੱਖ ਸਰਕਾਰੀ ਸਕੀਮਾਂ, ਵਿੱਤੀ ਵਿਸ਼ਿਆ ਬਾਰੇ ਰਿਸਰਚ ਕਰਕੇ ਦਸਦਾ ਹਾਂ ।